在日本央行於十月底購買約八十兆日圓資產、擴大貨幣寬鬆規模之後,近傳出經濟政策未能如期復甦的歐元區也有意採行貨幣寬鬆了。

歐元區的經濟成長目前已邁入第七年不景氣,且前景仍未被看好。所幸,歐元區最近對於解決此問題的分歧也逐漸走向一致。

在過去幾年中,為解決歐債問題,樽節派 在歐洲的經濟政策討論上佔了主導地位,其認為降低債務得以改善與增強消費者和企業信心,因而主張財政緊縮政策,然而,卻忽視增加公共支出、增加公共建設亦可為經濟帶來正面的消費與投資等效用。

德國總理梅克爾尤其主張樽節論,其認為財政緊縮為紓困債務問題的苦口良藥,並且不斷地呼籲歐元區各國遵守「穩定與增長協定(Stability and Growth Pact,該協定要求各國財政赤字不得超過當年GDP的3%、公共債務不得超過GDP的60 %)」;而也由於德國於歷史上曾過度地印刷鈔票,導致超級通膨、進而引起經濟大恐慌,梅克爾也反對歐洲央行對市場上的刺激性政策。

然而,經濟合作暨發展組織(OECD)首席經濟學家Catherine Mann、前歐盟委員會主席等皆表態,歐元區經濟成長已陷入停滯,樽節派應適時鬆手。

義、法國經濟未見起色恐為壓垮駱駝的最後一根稻草

歐洲央行的立場向來皆能與歐元區的大國達成一致,不過,由於近期歐盟經濟表現持續地表現未如預期,因此,即使是法國,往日德國處理危機時不可或缺的戰友,也產生動搖,傳出可能將與義大利聯手向歐盟執委會提案以擴張性財政預算搶救歐元區經濟。

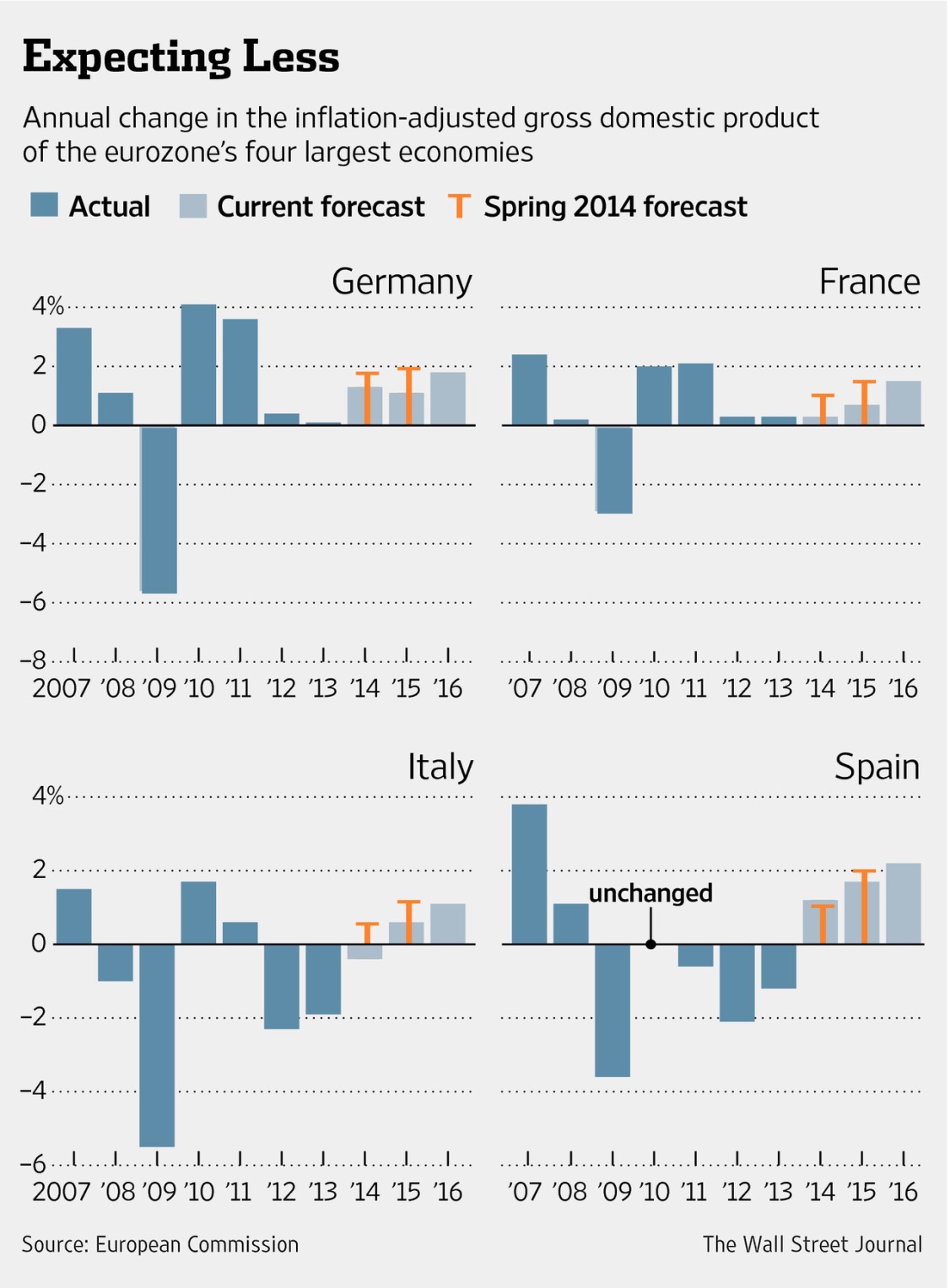

10月綜合PMI顯示,德國、西班牙和愛爾蘭的經濟都在穩固增長,德國四季度有望實現0.4%的增長。但歐元區第二、三大經濟體法國和義大利卻反而成為主要拖累,其中法國綜合PMI已連續第六個月處於衰退狀態,而義大利的PMI則顯示其經濟處於停滯。

而今年春天,歐盟原預期今年與明年的經濟成長可分別達到1.2%與1.7%,歐盟委員會卻將數據下修至0.8與1.1%,而歐洲央行原設下通貨膨脹「接近2%」之目標,今也僅達到0.4%。

由圖中可看出,曾陷債務危機的西班牙並非是歐洲經濟下滑之禍首,歐元區三大經濟引擎德、法、義今年的經濟成長皆不如預期。

眼看美國已逐漸出現經濟市場熱絡的初步徵兆,而過去五年來遵守財政緊縮原則的結果卻看似每況愈下,歐洲央行總裁德拉吉(Mario Draghi)終於表示,「假如歐元區出現將陷入長期低通膨的警訊,則央行將會一致遵守職責,採取非傳統的解套措施。」

德拉吉還說,歐洲央行會持續擴張其資產,並示意必要時可能會為市場再注入1兆歐元。

至於歐元區將如何實施貨幣寬鬆(Quantitative easing, QE)?

《經濟學人》雜誌於周日才結束為期一周討論主軸為解決歐元區經濟衰退的圓桌會議。

經濟學家提出,購買主權債將錯誤地鼓勵歐元區國家增加債務解決債務問題,並會牴觸「穩定與增長協定」,因此不適,應改透過購買其他資產釋出貨幣。

他們認為,適合歐洲央行購買的資產應具有三個要件:流動性高(容易購買)、效率高(以最小成本刺激通膨與實質經濟成長)以及足夠大量(在總體經濟上能發揮顯著影響力)。很可惜地,沒有任何資產項目符合上述的所有要件。

九月歐洲央行首次推出的定向長期再融資操作(Targeted Longer-Term Refinancing Operations;TLTRO)即為歐洲央行實施QE的一種手段,其係由央行貸款予歐洲銀行,然後再由銀行對家庭和私人企業放款(不包括房屋貸款)。不過,有礙於有多家銀行於日前在通過壓力測試時僅勉強過關,顯示銀行體系目前應不會想再新增貸款,以免暴露在額外風險之下。

購買資產擔保證券(Asset-Backed Security; ABS)亦為一種手段,此係以貸款、租賃或其他應收款擔保的金融證券。此方式確實能將資金直接注入銀行與市場,然相對於央行須注入市場的1-2兆歐元,ABS規模顯然不夠。

經濟學家認為,為讓QE影響性更為顯著,央行下一步應會購買中小企業的公司債,並給予更低借款利率,他們認為,此舉最能幫助身陷經濟危機的歐元區國家注入新血。

參考資料:經濟學人、The Guardian。