從2013年以來,要問中國金融界最轟動的大變局是什麼?老百姓和專家都會異口同聲地告訴你:阿里巴巴的「餘額寶事件」。

作為阿里巴巴的負責人,馬雲曾說:「我們要做的金融業務不是改革,而是一場金融革命,要改變這個中國大機器,需要的是『攪局者』,如果銀行不改變,那我們就改變銀行!」

而以結果來看,這項創新不僅顛覆了傳統的金融產業,更開創了將銀行裝進個人口袋裡大時代,其影響範圍之大、力度之深、史無前例、意義深遠。

夾帶這股氣勢,2014年的支付寶和餘額寶,除了掀起一股潮流,引發一波大戰之外,展望未來,寶寶金融商品究竟會延續這股熱潮?亦或是曇花一現、煙硝雲散?都讓人十分期待與關注!

從支付寶、餘額寶掀起的金融革命

作為開創世代的支付寶與餘額寶,根據統計,截至2013年底,支付寶實名用戶已近3億,其中支付寶快捷支付用戶數是2.4億,手機支付用戶超過1億,商機非常可觀。

協力廠商支付─簡單、安全、快速的支付寶

「支付寶」是中國領先的獨立協力廠商支付平臺,由阿里巴巴集團創辦,抓住時下年輕人喜歡在家購物的心態,主打「簡單、安全、快速」,塑造龐大的「宅經濟」商機。

針對網上交易而特別推出的「安全付款」服務,在買家確認收到商品前,由支付寶替買賣雙方暫時保管貨款,讓買家不必擔憂網上購物不安全,此外,更推出24小時「極速補償」服務,會員如因帳戶被盜造成資金損失還可享有補償服務,無疑再為買家打了一劑強心針。

更重要的是,支付寶不斷開闊自己的市場,目前除了淘寶,支援使用支付寶交易服務的商家已經超過46萬家,涵蓋了虛擬遊戲、數碼通訊、商業服務、機票等行業,甚至可以買彩票、還貸款,名副其實「一帳在手,萬事難不倒」。

餘額增值理財服務產品─一塊錢也能投資的餘額寶

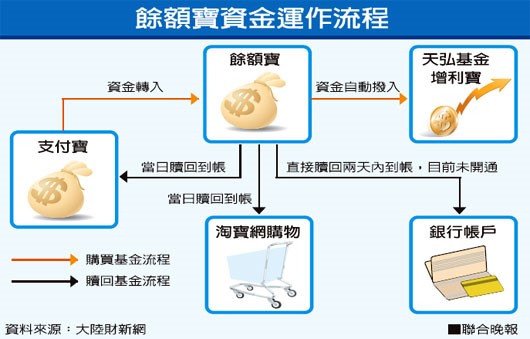

餘額寶是由支付寶打造的餘額增值服務,用戶可在支付寶網站內,直接購買由天弘基金管理的「增利寶」貨幣基金,並以此賺取收益。

這一波的金融革命,可真正讓傳統銀行看傻了眼,因為,用戶開始盤算起來,今後自己的閑錢是放在銀行還是放在餘額寶裡比較劃算?

餘額寶的亮點在於:一、對於用戶的最低購買金額沒有限制,一塊錢就能投資。支付寶的用戶絕大部分都是沒有太多理財經驗的年輕人,而這也是阿里巴巴一直以來堅持服務二八定律中那沈默的八成人。

第二,存入餘額寶內的資金,還能隨時用於網上購物、支付寶轉賬、繳費等支付,其所獲收益又比銀行活期存款更高,資金不會被綁住,又能滾錢,大大吸引用戶將錢投入。

而關於投資人最害怕的風險問題,支付寶也表示:貨幣基金主要用於投資國債、銀行存款等安全性高、收益穩定的有價證券,因此,可以降低風險。

餘額寶業務的推出,表面上看來,支付寶將會損失一部分利息收益,但事實上,透過餘額寶將沉澱資金靈活運用,用戶有了收益,使用黏性自然會增長,而且會吸引更多新用戶加入支付寶大軍,只要資金源源不絕湧入,商機也就愈滾愈大。

遍地開花的「寶寶」理財商品

隨著支付寶與餘額寶帶來的商機,各種「寶」相繼推出,源自於對互聯網企業進軍金融領域的應對。

不管是銀行業或是互聯網,都接下阿里巴巴帶來的挑戰,在過去兩年來,從單純的支付業務向轉賬匯款、跨境結算、小額信貸、現金管理、資產管理、供應鏈金融等傳統金融業務領域滲透,像是財付通、理財通、百度百發、現金寶、如意寶、活期寶、零錢寶、票據寶,衍生出來的金融商品、交易方式都愈趨多樣化。

以「票據寶」來說,有人稱他為另一個世代的推動者,稱其將互聯網理財從過去的「1.0基金時代」帶入到「2.0票據時代」。

票據寶是第一個透過線上平臺,將互聯網金融投資者帶到傳統銀行的核心業務層面,使得普通人也能享受到「票據」這一銀行核心業務的相對高收益。在此之前,普通散戶投資者一般不具備投資銀行承兌匯票資格,需要透過金融機構購買。透過「票據寶」,投資者可以實現對銀行承兌匯票的間接投資。

也就是說,「票據寶」創造性地跳過銀行,通過互聯網平臺直接對接融資雙方—小微企業和互聯網投資者。它不僅給這些小微企業提供融資便利,同時將較高的貼現利率回饋給互聯網散戶投資者,從而實現融資企業與投資者的雙贏。

總結來說,這些互連網的企業家們不斷挑戰現代人的思維,改變與創新,不斷地為龐大、舊思想的銀行體系丟下一顆又一顆的震撼彈,注入新的活水,試圖改變現況。

「寶寶」危險了,收益回歸理性

8月27日主要互聯網理財產品收益情況一覽

隨著商品愈來愈多,競爭也愈趨白熱化,銀行業者開始反擊,將存款利率上調,再加上受到大陸金融市場流動性持續寬鬆的影響,以貨幣基金產品為主的「寶寶」類理財產品的收益率開始下降。

根據統計,阿里巴巴等互聯網公司的理財產品的收益率早已不復見6%的高收益率,甚至跌破5%,銀行系的「寶寶」們在最近也獨木難支,收益率早已徘徊在4.5%左右,整個市場降溫的情況相當明顯。

但專家也表示,動輒超過6%的收益率其實非常的不合理。實際上,寶寶類理財產品都屬於貨幣基金,合理收益率應該在3%-4%之間。

而為什麼寶寶們之前可以維持這麼高的收益率呢?

除了整體資金價格高位運行之外,相關機構為了吸引投資者,也進行了一定程度的補貼才能維持如此高的收益。但相信大家只要認真思考一下,補貼政策,其實變相地擠壓到其他中小企業的生存權,而惡性競爭的手法,真的能長久維持下去嗎?因此,對寶寶理財商品來說,要想繼續維持下去,現在才是真正的開始!

結語─推陳出新的寶寶理財商品

雖然比起剛推出時,寶寶類理財商品的收益率下降許多,但無可否認地,他改變了近代人的理財觀,也帶來了新的契機,挑戰了銀行作為存放款的霸主地位。

而和當初熱潮時,市場一面倒支持的聲浪,現在市場上開始出現負面的聲音,銀行業者也群起反擊,許多人也認為寶寶理財商品的風光不再,但相信這些互連網的企業家們也不會坐以待斃,舉例來說,最近25日,阿里小微金融服務集團就正式對外發布更新升級後的餘額寶二代「招財寶」。將餘額寶的定期理財變活期,承諾支持隨時支取不喪失收益,並且以人民幣100元低門檻開賣。

相信新推出的寶寶理財商品又會再度吸引人潮加入,而市場上持續推陳出新的金融商品,讓投資者可以有更多的選擇,而大家在下判斷該投資哪項商品時,更重要的是:考量自己的收益與風險,找到適合自己的理財商品,「高風險高收益、低風險低收益」的市場法則千萬不能忘記!也不要捕風捉影,聽信小道消息。

總歸來說,天底下本來就沒有白吃的午餐,要想牟取暴利,一夜致富的機率微乎其微,不如穩扎穩打,善用餘額創造自己的財產價值!

(資料來源:聯合理財網、中時電子報、MBA智庫百科、商業論壇)(圖片翻攝自網路)

目前 eyeProphet 金融雲端策略社交平台已在 APP Store 以及 Google Play 上架。

可點選以下連結進行安裝 :

iOS版 下載點

Android版 下載點

QR code 下載