")

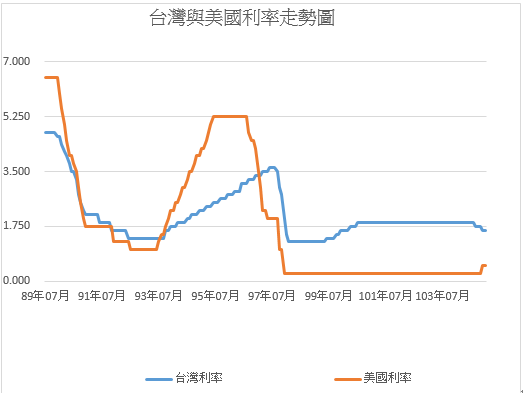

在2000年時遭遇網路泡沫,台灣與美國利率開始快速調降至1~2%的水平;之後在2004年之後兩國又開始調升貨幣,但這次美國調升的速度更快,將聯邦基金利率調升至5.25%;維持了兩年之後,房市泡沫逐漸破裂,發生次貸風暴,美國又將利率調降至幾近於零,而台灣也跟著調降至1%。

從下圖可以看到,台灣與美國的利率幾乎是同步的調升或調降。

(圖說:台灣與美國利率走勢圖;圖片來源/中央銀行、紐聯儲)

-

為什麼台灣要與美國利率政策掛勾?

根據凱因斯的「內外目標衝突論」,他認為一國在價格穩定與匯率穩定只能選擇其中一者。然而由於價格與匯率的穩定都必須透過貨幣政策來達成,因此貨幣政策的有效性與固定匯率制只能擇一實現。直到後來,從國內價格與匯率穩定的二元悖論,逐漸發展到了「不可能三角理論」,說明了資本的自由流動、固定匯率與貨幣政策獨立性,三者不可能都達到均衡。

而根據陳旭昇教授的研究『央行「阻升不阻貶」?再探台灣匯率不對稱干預政策』指出:雖然台灣央行必為公布干預匯市的歷史資料,但根據央行買賣外匯的「平均行為」顯著地受到新台幣升值衝擊影響;相反地,干預匯市的「平均行為」受到新台幣貶值衝擊影響並不顯著。因此我們可以推論台灣保有了資本的自由流動與固定匯率的控制權,使得央行的貨幣政策無法保持一定的獨立性,並解釋了為什麼台灣的貨幣政策必須與美國保持一致。

-

台灣與美國脫鉤

在過去台灣與美國的利率政策幾乎保持一致,直到2015年台灣央行連續在9月與12月宣布降息半碼(0.25%),在2016年3月又再調降半碼,來至1.5%,也即將來到當初金融海嘯最低利率的1.25%,此外更解除了原先的房貸限制。然而美國卻在12月調升利率,從金融海嘯以來維持七年的低利率0.25%調升至0.5%,甚至在市場預測及多位美聯儲分行行長也都支持繼續調升利率。反之,台灣央行之所以採取該措施,央行總裁彭淮南有三大理由:

一、2015年與2016年台灣的經濟成長率僅1%與2%,而美國則為2.5%及2.7%。

二、美國實際產出與潛在產出接近,而台灣的產出缺口為負,且預期明年將持續擴大。

三、美國的通貨膨脹率高於台灣許多,即便美國升息,台灣降息,美國的實質利率仍為負,而台灣的實質利率為0.321%。

此外,那難道就不用遵守不可能三角理論了嗎?事實上,新台幣匯率從2015年上旬從30.5大幅貶值至33.8,幅度高達10%。

(圖說:美元兌台幣匯率;圖片來源/鉅亨網)

推測其原因可能是市場的預期心理,美國即將升息且經濟優於新興國家,因此資金逐漸回流美國;加上中國近年來經濟增速減緩,對於未來的不確定,使得資金逐漸從新興國家回流至較穩定的美國,作為避險。此外台灣根據過去央行公開市場操作經驗,「平均行為」多不干涉新台幣的貶值,甚至也許新台幣的貶值就是央行寬鬆貨幣政策想要的結果,因此放棄了固定匯率的控制,如此使得台灣的貨幣政策得以獨立。

-

台灣經濟真的如此糟糕嗎?

然而我們目前不論脫鉤的利率政策是否能達到均衡,而是在過去這麼多年以來,我們都是跟隨著美國的利率政策,為什麼我們要脫勾美國,真的如央行總裁所說台灣景氣真的那麼糟糕嗎?那在這個全球化的時代,世界各國的經濟緊緊相扣,美國又為什麼能夠獨強?因此接下來,我想按照「經濟大懸崖」的研究方式,回歸到最基本的需求與供給,以及目前各國經濟成長,來探討台灣的經濟狀況。

-

消費者生命週期

每個人隨者年紀的增長,消費習慣也會跟著改變,從出生、小孩、青少年、成人到老年,消費支出的多寡也有顯著差異。在嬰兒及兒童時期,所需要的開銷大多都為小額的日常用品,加上學費為主;到了青少年約 18至22歲,日常的開銷也逐漸增加,高等教育的學費也較初等教育來得高,但基本上不算成長太多,畢竟大多數的人在這個時期仍在就學當中,並沒有從事工作賺錢;但出了社會,有了收入,可能在工作地方租公寓等,開銷也逐漸上升,並隨著年資的增長、成立家庭,第一間房屋、第一部車,甚至也開始有了小孩,讓支出快速地上升;最後據統計,平均而言在約47歲時達到高峰,隨之則逐漸下降。

-

消費潮

因此我們以47年作為依據,將台灣的各年的出生人口數往後推算47年即可得到個年度的消費潮,出生人數越多,也就代表消費潮的力道越強勁。因此我們可以從圖書看到台灣在民國103年有一個微幅的跌落,但基本上到民國118年都仍維持在一定的水平上,隨後則有大幅的跌落。此外在出生率萎靡不振的形況下,倘若外來人口沒有增加,可能導致台灣人口減少的情況,因此若從消費潮的起伏做推測,台灣可能面臨內部經濟不振的情況。

(圖說:消費潮;圖片來源/內政部統計處)

-

就業人口成長與通膨指標

根據「經濟大懸崖」一書指出通膨指標與勞動力成長有著正向的關係存在,但在此處我以「就業人口」替代勞動人口(15歲至64歲的人口數,包含失業人口),畢竟從直覺看來,就業人口相對於勞動人口對於經濟更有助益。此外先前我們也探討過其中的關係:勞動力成長有助於帶動消費的成長,因此也助長通膨的產生;反之則可能促成通縮。根據國發會重要統計手冊的資料中,基本上除了2008年的金融海嘯造成失業人口增加,其餘近幾年的就業人口年增率皆維持在1%以上,並看不出特別的變化。

(圖說:就業人口年增率;圖片來源/國發會 重要統計資料手冊)

但我們看工作年齡人口的佔比變化,可以看到台灣和韓國約在2015 年時佔比達到高峰,隨後則和其他各國一樣開始滑落,且台灣在低出生率的情況之下,滑落的速度甚至較其他美國、德國等其他先進國家更為快速。意味著在2060年時,台灣的經濟成長可能由原本的75%在總人口變成50%在總人口在支撐著,這樣的情形可能使得未來台灣的經濟更為艱辛。

-

經濟成長率

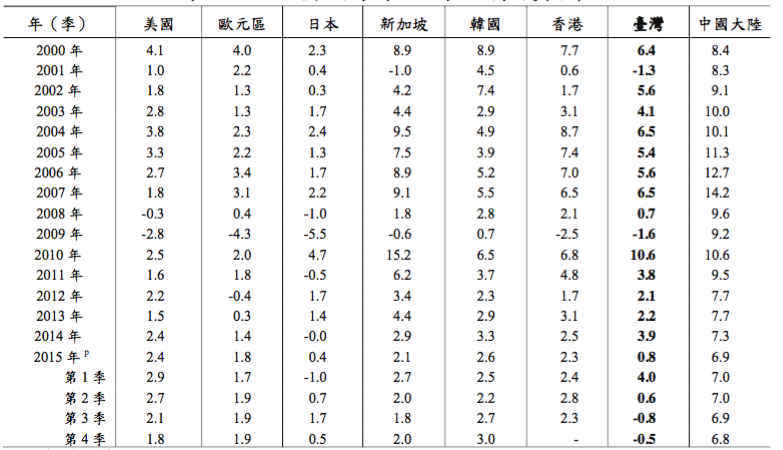

以上我們看到了台灣的人口成長、就業人口成長與佔比,均顯示出台灣在未來的經濟狀況並不如想像中來得好。接下來我們就來看最直接的指標:經濟成長率。可以看到台灣在2015年的經濟成長率相對於其他國家表現並不佳,僅有0.8%,小贏日本,甚至連南韓都有超過2%的經濟成長率。這也難怪為什麼美國在升息,然而台灣卻在一年內降息三次。

(圖說:主要國家經濟成長率;圖片來源/國發會 重要統計資料手冊)

既然從上面這些數據指標來看,台灣在內部的經濟狀況不佳,包括人口老年化、少子化使得未來需求來源減少;在國際方面,中國經濟也逐漸減速,連帶造成台灣的出口訂單不斷的萎縮,央行也因此連續幾次地調降利率,畢竟台灣的經濟情況確實相對於其他國家表現並不佳,這也不難了解為什麼台灣的利率政策逐漸與美國脫鉤了,甚至調降了。那接下來就回到最重要的問題:未來的利率將走向一致還是分歧呢?

既然要回答這個問題,就必須知道目前世界上的主要國家除了美國之外,其他國家幾乎都在調降利率,那就必須問:美國未來有可能繼續調升利率嗎?美國聯準會在調升利率時主要參考的指標在上篇我們已經討論過,包括:通膨率、失業率與經濟成長率,除此之外,聯準會的利率政策也考量到中國經濟成長放緩及油價的暴跌增加對未來經濟和金融市場的不確定性。甚至過快地調升利率,也可能會重演 2008年的金融海嘯。因此下篇希望透過分析美國聯準會利率政策可能帶來的影響,藉以推測出美國未來可能的利率路徑。

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:許祐瑄