太陽能產業從2015年中到2016年初需求旺盛,搭著中、日搶裝潮(太陽能產業傳統旺季在下半年,趕在政府補助新政策公布施行前裝置太陽能電廠較為有利),再加上太陽能產業列為新政府上任後目標重點產業之一,未來幾年前景看好。

太陽能產業鏈

太陽能產業鏈主要分為上中下游三部分,上游原料面的多晶矽(Polysilicon)材與矽晶圓(Wafer)/矽片為主,中游太陽能電池(Cells)和太陽能模組(Module),下游則是太陽能發電系統和太陽能電廠。由於上游產業是原料面向的產業不利台灣發展,Polysilicon主要國際大廠有中國大陸的保利協鑫,德國的Wacker,南韓的OCI和美國的REC Silicon等大廠,總和超過七成以上的全球產量。而矽晶圓的產量台灣雖然有半導體產業的助益,雖占全球一成的產量但不敵大陸市占率七成之多。目前台灣主要在中游的Cells方面,全球市占第二大,若以太陽能產能單位GW(109瓦特)來看,預估2015年全球太陽能電池總產能55GW,台灣占了約8GW的產量,僅次於中國大陸的30GW。至於模組與系統雖稍有涉足但仍有相當大的發展空間,目前市場上以中國發展最旺盛。

景氣循環及季節性

產業發展早期,因主要需求國家為歐美等國,而Q1因天候因素天寒下雪,對系統安裝的效率有影響,因此傳統上Q1為產業淡季。近來因新興市場崛起,進而帶動全年出貨量有件趨平緩的趨勢。但是因為各國政府的補助政策修改多在年底時公布調降,因此常常有廠商搶在年底前搶裝,把握補貼優勢。因此產業Q4為傳統旺季。大致的營收比例可參考台廠的「太極能源」2015年Q1-Q4營收比重=2:2:2.7:3.3,H1:H2營收比重=4:6,明顯看出下半年旺盛趨勢。

競爭狀況

太陽能電池產業高度集中在中、台,上面提到占比約八成。已2014年底資料統計顯示,台灣廠商在世界排名前20大產能中,占了七名。

太陽能電池因為製作的矽晶圓不同可分為單晶與多晶兩種不同的電池,單晶有高的光電轉換效率,但製作成本高,而多晶轉換效率稍低,相對的成本也比較低,目前市面上以多晶太陽能電池為主流。但近來因為技術層面上升,製作單晶和多晶太陽能電池的製程上只相差一個步驟,成本越來越接近,在訂單彈性也可因應客戶的需求輕鬆地去做轉換,也造成單晶太陽能電池有侵蝕多晶市場的趨勢,但下游模組廠在規格改變上,仍須負擔額外的成本,因此市場上目前仍是以多晶為主流。

台灣太陽能電池主要外銷美國、歐洲和日本等要求高轉換效率的國家,在市場區隔上是和大陸的銷路不太相同的。中國雖然也有外銷歐美日,但以中國本土、印度和新興市場為主。台灣在規模上雖然不及中國,但以較高的品質技術而有了比較利益的優勢,仍使台灣太陽能電池產業保有一席之地。

太陽能產業的獲利模式

太陽能發電產業若以單純的市場毛利來看的話是完全沒有獲利能力的,甚至虧錢賣出。但是綠能產業意識提高,各國政府也大力推行再生能源系列產業,以德國丹麥為先驅的政府補助,使得投資太陽能電力有利可圖,其「上網電價補貼」(Feed-In Tariff)政策,成為國際上的典範與趨勢,旨在每輸送一度電,除了原本的電價以外,還可以得到額外的補助款。自此之後還有許多變形,譬如用更高的價錢收購再生能源電,再以一般價錢賣給大眾。最終達到提供太陽能供電商穩定的獲利來源。

{kind=link}

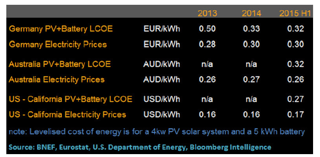

(圖說 : 歐美電價以及Cell跟儲能設備的成本,即使成本已經下降到與高電價國家電價相近,但還不足以有獲利空間(LCOE–>levelized cost of electricity)

{kind=link}

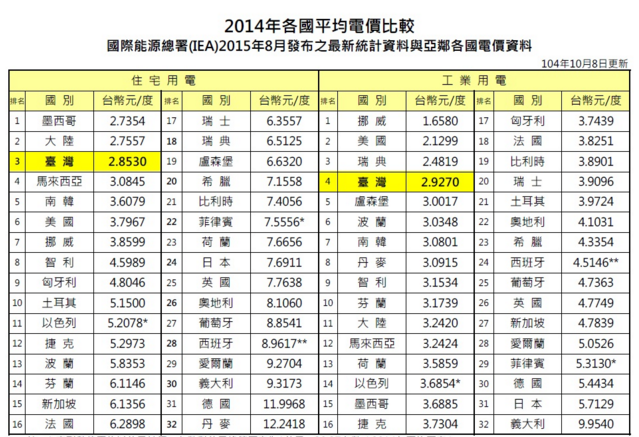

(圖說 : 平均電價)

{kind=link}

(圖說 : 由以上兩表可看出,台灣電價相對較低,完全不足以支撐太陽能發電的成本)

雙反貿易制裁的契機

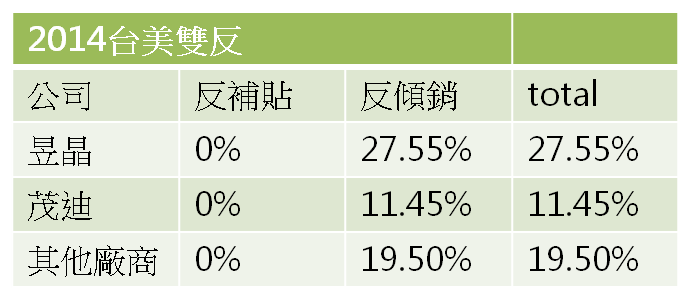

而中國大陸在前幾年就是靠著政府的補助,大力發展太陽能相關事業,一舉在許多產業階層上成為世界最大宗,而這一快速的躍升與市占率,影響到歐美市場已較高成本生產的Cells產業,因此出現業者向政府投訴,進而引發反傾銷和反補貼的疑慮,遂生成中美貿易雙反制裁,也導致後來台美「雙反稅率」的實行。

而台灣太陽能電池業者在前些年就是靠著與中國的稅賦差別而受惠於轉單效應,間接輸出到美國市場。因為雙反稅率當時中國平均稅率30.66%對上台灣的19.5%,雖然中國在成本上有些許優勢,但是稅賦的差別造成中國價格優勢不再,轉而向台灣購買太陽能電池,到第三地組裝成太陽能模板後再輸往美國,擔負台灣廠商的關稅。然而今年初第一次雙反到期,新的稅制中國廠的反傾銷稅率下降,但幅度不大,估計對台廠既有利益不造成太大影響。

雖然市場有訊息指出中國廠商成本較低,可能因稅率的調降威脅到台廠的利益,但考量到台灣廠商的品質優勢與良率較高,台廠競爭力依然有望維持,加上中國廠商多發展中下游模組產業,若是考慮拼戰電池產業的話效益不高,預估仍會持續向台廠進貨。另外在雙反條例的壓力趨使下,中台廠商也形成了紛紛往第三地擴充產能的趨勢,預估若是雙反短期內沒有中大改變,第三地產能將會是成敗關鍵。

{kind=link}

{kind=link}

(圖說 : 台灣最低關稅廠商茂迪以關稅差異賺取中國模組廠商轉單利益,間接輸往美國)

價格趨勢

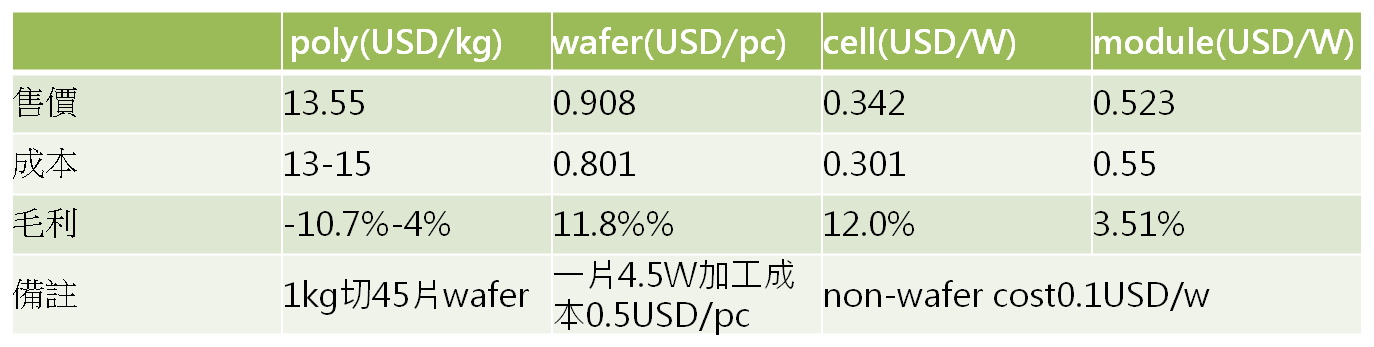

太陽能電池產業屬於資本密集,2/3以上屬資本成本,因此價格趨勢影響甚重。近期電池價格因Wafer方面受到中國需求旺盛影響價格上漲,有跟漲的趨勢。預估2016年價格穩定,因下游模組產業已無法接受更高的價格。毛利方面可看到電池產業約為12%,和2015年的個位數毛利率,約5%相比,大幅的成長,若2016年價格能維持住波動不大,預期可穩定獲利發展。另外因上游Wafer原料需求旺盛,穩定原料來源也是降低風險的重要一環。

{kind=link}

(圖說 : 參考Energy Trend 2/16報價估算產業毛利)

太陽能的未來市場走向

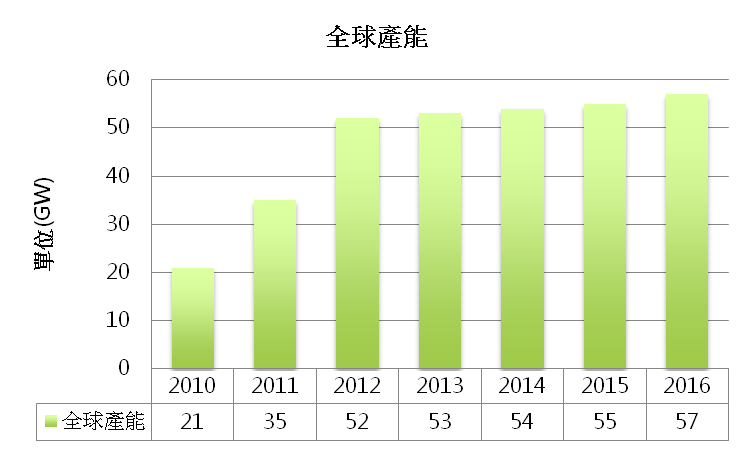

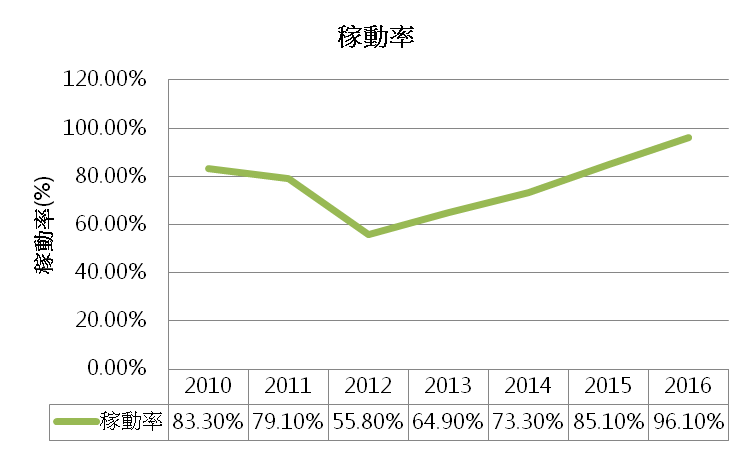

全球產能在2010年後快速上升,目前進入穩定發展。市場預估2016年全球產能將達到57GW。至於產能的利用率,可看到2010年之後的產能稼動率下降許多,主因為當時主要市場歐美產業景氣不好,導致供需失衡。近幾年逐漸回升,預估2016供需較緊,可達到九成以上。總體來說整個產業的供需漸穩,進入穩定成長循環。

{kind=link}

(圖說 : 全球太陽能電池總產能)

{kind=link}

(圖說 : 全球太陽能電池產能稼動率)

目前主要市場慢慢在轉向,以往以歐美國家為主帶領太陽能產業,在近年來歐洲市場漸趨飽和的情況下,轉向新興市場。中國,印度和東南亞各地需求日漸上升,政府補助也提供良好的成長動能。加上2015年年底的聯合國氣候峰會,將焦點帶往再生能源產業,各國人民都呼籲政府領導人正視氣候變遷問題,各國也在會後達成一定程度的共識,也提出相關承諾。可預期未來幾年對太陽能產業將會是一個相當大的動能,進一步加速整個產業鏈的成熟,可預見成本下降的趨勢將持續,再加上受到技術升級的推動,政府補助的角色也將漸漸淡出。從近日石油價格波動不再影響太陽能產業,可知整個產業系統已漸趨成熟,人民對環境意識也更為注重。

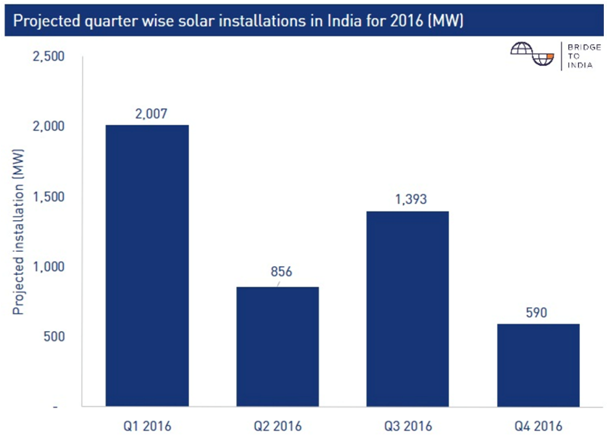

其中最令人注目的是中國市場以及新興市場國家印度。中國在「十三五」政策的扶植下,預估2016年太陽能發電年裝置量將落在20-23GW之間,年成長在三成以上。而印度預測在政府的扶植下,2016年太陽能發電年裝置量估計有4.8GW,年成長達140%之高,主要集中在Q1。

{kind=link}

(圖說 : 印度太陽能產業顧問公司Bridge to India研究資料-印度2016年太陽能發電裝置量)

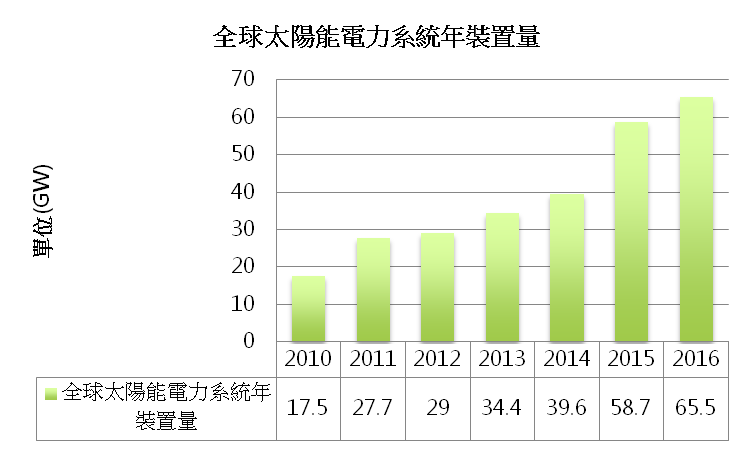

總體來說,在中、美、日政策扶植和產業穩定下,全球的太陽能電力需求穩定提升,預估2016年裝置量達65.5GW,成為產業一大成長動能。又加上美國ITC延長太陽能稅率優惠的補貼政策到2019年底,也對未來幾年的產業成長注入動能。

{kind=link}

台灣太陽能產業的定位

- 雙反關稅影響力度下滑

當初為保護美國國內產業與就業的貿易雙反制裁,造成電池模組中游產業價格抬升,反向影響美國國內模組廠與電廠的成本上升。但近來反對聲浪漸起,加上發展到一定程度的國家,在補貼政策上也慢慢收手,預估未來雙反稅率將會持續下降。

且近幾年大陸與台灣廠商為了迴避關稅限制,紛紛擴充產能或是將廠遷到第三地,如此一來少了關稅的限制將有較好的售價,也可壓低成本。綜觀上述趨勢,未來關稅差異的利益將縮小,台灣廠商的優勢應保持在良率以及技術和管理的持續進步,才能確保既有市佔率以及開發新興國家市場。

- 創新產品新商機

傳統太陽能產業應用受限於空間和氣候等等限制,具體應用限制比較多。目前主流的商品是以電板模組構成系統發電,或是獨立屋頂型儲能系統等。近來創新的商品頻頻出現,隨身的儲電充電設備到太陽能板做成的路面鋪磚等等,都展現此產業的生命力與無限展望。在整個產業毛利漸趨穩定之下,或許找到新的需求與新的產品應用方式,會是台灣太陽能產業未來一個很好的發展與獲利契機。

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:Ian Chen