不知大家是否能想像,當銀行與理專討論基金配置時,一旁摩卡與法式吐司飄來的香味,彷彿置身星巴克而非傳統銀行嗎 ?

今年六月,金管會投出一枚震撼彈,研議要讓銀行分行跨業「賣咖啡」。隨著消費者上銀行分行處理業務的比率漸低,七成以上業務透過數位方式進行[1],兆豐金控董事長蔡友還開玩笑表示希望金管會開放實體銀行賣早餐、當宅配,甚至開旅行社。面對此議題,金管會主委曾銘宗向媒體透露,在參考國外作法後,正慎重考慮是否開放台灣的銀行仿效歐美賣咖啡,或經營其他非金融相關的業務。

這個結合金錢與物質的概念源自歐美的Direct Bank。你有聽過Direct Bank嗎?它的中文是「直銷銀行」。什麼是直銷?你可能會想到地表最強直銷公司安麗,但在銀行界裡,直銷銀行不是在路上搭訕叫你買保險或基金的大叔小姐,而是指沒有分支機構的金融機構(銀行)。沒有分支機構的銀行要怎麼讓消費者上門辦事?隨著網際網路的飛速發展,捨棄過往傳統通路,直銷銀行的業務通通都是透過網路、電話、手機、電子郵件、ATM等線上媒介,它是實現業務中心與客戶直接往來的銀行。

{kind=link}

(圖說 : ING Direct Café at New York City。圖片來源/Coffee and the city)

這是位於紐約的ING Direct Café[2],並沒有傳統銀行常見的櫃台,就如同咖啡廳販賣各式咖啡飲品,價格與星巴克相近,設有休息室,顧客能通過電子螢幕瞭解市場動向、閱讀財經報紙、與朋友聚會談天,或使用免費Wi-Fi關注自己的投資組合狀況。店內服務生皆是ING Direct的業務人員,會為顧客介紹網路銀行的功能並協助處理疑難雜症,而非直接鼓勵顧客現場開戶或申請貸款。重點是,這家不能現場辦理金融業務的銀行咖啡店,卻能夠在開業的第一年帶來了兩億美元以上的新增存款業務和抵押貸款業務。

直銷銀行歷史發展

回溯直銷銀行的歷史發展,可從Direct Bank的創立開始講起。

- 1989年,Direct Bank設於英國,為第一個透過電話直接向消費者推銷業務的銀行,其子公司Midland Bank首創沒有分行、24小時營業的客服中心。隨九零年代個人電腦、網際網路的爆炸性成長,金融服務日趨個人化。

- 1995年, Security First Network Bank(SFNB)獲美國聯邦存款保險公司保證,於美國開設第一家功能完善,營運成功的直銷銀行。

- 1997年,現存最成功的直銷銀行ING Direct,隸屬於荷蘭ING Group,在加拿大設立,旨在將ING集團的零售業務從歐洲拓展到全球,其最盛時期成功打入美國、加拿大、澳洲、德國、英國等九國市場。

- 自直銷銀行創立的二十年來,在各國銀行業的市場佔有率達到9-10%,且持續擴大。

在亞洲,直銷銀行正處萌芽之際,2000年新加坡華僑銀行設立FinatiQ。作為亞洲第一個線上自助式銀行,FinatiQ於2011年被母公司收回,將其營運與原有的ATM、行動銀行整併。在台灣,近似直銷銀行的概念處處可見,街頭轉角或是捷運站中看到的ATM是所謂的自助銀行。匯豐銀行率先在台北的東門開了全自助式、無櫃檯與實體服務人員的門市,是台灣業界首創的直銷服務。而現今日益盛行的線上支付、轉賬等,則是透過電腦使用的網路銀行。

直銷銀行與網路銀行的差異

雖同樣採取線上經營零售業務,但直銷銀行與網路銀行有著根本上的不同:

- 客群及提供的服務:

網路銀行是傳統銀行的線上管道,24小時服務不同階層的客戶,包含大眾客戶(Average Net Worth Individuals)及少部分的高淨值客戶(High Net Worth Individuals),提供如實體銀行的多樣化服務 。

直銷銀行則鎖定大眾中的特定群體,提供有線、標準化產品與服務,諸如存款、理財、基金、支付等。

- 組織架構:

網路銀行是傳統銀行零售業務的通路之一,目前許多金融機構都設有網路銀行。

直銷銀行則是針對目標客戶有更短的決策流程與快速的反應機制。通常以獨立事業的型態出現,甚至是獨立法人,可脫離母集團運作,如美國的ING Direct可獨立被Capital One收購。

直銷銀行的競爭力

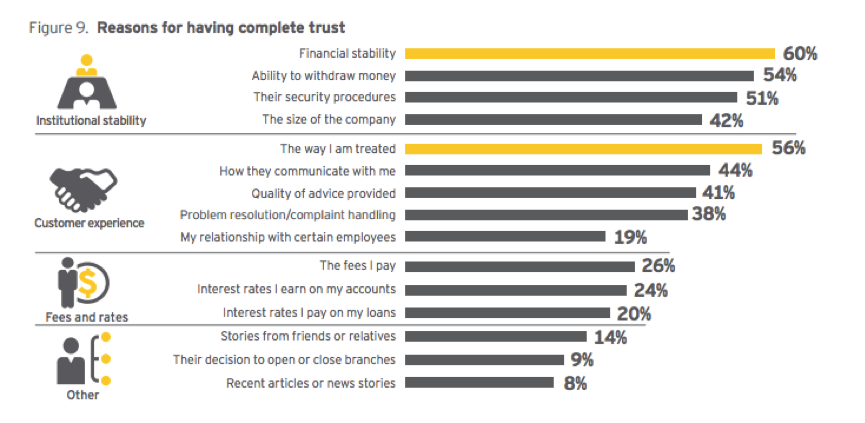

銀行是一個以人為核心的服務業,最大的KPI便是客戶滿意度與信任度。根據安永2014年針對零售銀行進行的調查,顧客信任銀行的指標如下:金融穩定性(大機構、安全性)、顧客體驗(服務品質)、手續費與利率(產品)等。從這些指標,可以觀察到直銷銀行的競爭力。

(圖說 : 建立品牌信任的理由。圖片來源/Ernst and Young:Winning through customer experience EY Global Consumer Banking Survey 2014)

直銷銀行最大的核心競爭力在於結合傳統銀行及互聯網金融的優勢,提供給客戶更高的收益並確保安全性:

- 壓低成本

利用互聯網及行動通訊等線上操作,去除實體分行的固定成本,大量壓低營運及人事費用。直銷銀行透過同行業三分之一的營運成本,便能提供消費者遠高於傳統銀行的利率或低廉的手續費,大幅提高產品報酬率。

- 方便快速

在直銷銀行購買產品可減低往返實體銀行的時間成本。

- 風險控制

直銷銀行迥異於高風險高報酬的互聯網金融商品,沿襲傳統銀行風險控制的優勢,給予顧客便利與安全感。

- 大數據

相較傳統銀行多樣全面的產品組合覆蓋各階層客戶,直銷銀行針對特定客戶提供少量精細的產品。透過分析客戶數據,能夠有效率的推銷適合的產品給客戶。

5. 客戶體驗

如客戶可設置ING Direct網路銀行的背景顏色甚至自行排版,不僅拉近與消費者的距離,也使操作流程更方便。線上財富管理軟體Monascope能自動分析客戶的收支模式、管理預算,解決客戶的金錢問題。另外如儲蓄帳戶Small Sacrifice App,會在刷卡消費時提醒:「省下這一筆存起來,你的旅遊夢就更近囉!」

(圖說 : 2014美國消費者接收銀行客服的方式比率。圖片來源/Ernst and Young:Winning through customer experience EY Global Consumer Banking Survey 2014))

看完直銷銀行的種種優點,但為何大多數消費者仍舊會選擇傳統銀行?

(圖說 : SERVQUAL量表,用以衡量客戶滿意度的各項指標。圖片來源/A Critical Assessment of Servqual’S Applicability in the Banking Context of China)

傳統銀行與直銷銀行最大的差別便是「有形性」。現在金融服務像大眾商品的時代,消費者與分行日益疏離,儘管直銷銀行營運成本低、便利性高,卻無法與消費者建立面對面的情感連結。再者,眾多長年安逸於傳統銀行的消費者儘管知道直銷銀行,卻缺乏實體上的突破口,去深刻認識直銷銀行的優點及品牌價值。而ING Direct Café透過設置近似咖啡廳的空間,讓消費者願意步入,在使用網路或是與朋友聊天之際,感受到不同於傳統銀行的氛圍。現場服務人員也會在顧客有任何金融財務問題時提供專業諮詢,製造機會讓顧客深入認識ING Direct的業務。就算上門的顧客對財務金融毫無興趣,現場供應的咖啡飲料還是能扮演放鬆身心的角色。藉由Café,ING Direct不僅補足了有形性的維度,更透過員工確保能夠及時回應顧客給予最好的服務,成功的進行「體驗行銷」,向大眾推廣品牌。

而為何會選中咖啡?作為現代人最常見的飲品,咖啡逐漸與時尚、現代生活相聯繫,結合原料、商品與服務,品嚐咖啡成為一種體驗,是業者品牌行銷經營的著力點。如IKEA,除了賣傢俱外更設瑞典餐廳,旨在透過創新強化品牌價值,強化與消費者的連結。ING Direct Café除了有金融諮詢服務外,更賣咖啡賣文化,強化消費者忠誠度。

台灣的銀行該如何轉變?

回顧台灣,面對金管會的研議,台灣傳統銀行是否適合賣咖啡?觀察以上分析,可發現賣咖啡是直銷銀行為深化顧客體驗及經營品牌的行銷手法,與傳統銀行在現有實體通路增賣咖啡截然不同。首先,傳統銀行已建立完善的產品與顧客群,在不改變產品服務的前提下,於實體通路加賣咖啡的效益不大,顧客不會因為到某家銀行可以順便買咖啡就開帳戶辦貸款。再者,ING Direct本身便已有充足的線上管道處理業務並節省大量成本,儘管台灣傳統銀行非臨櫃業務(如ATM、網銀)佔比日趨升高,但這些線上管道僅為實體分行的補充渠道,迥異於直銷銀行壓低成本帶來的高收益,因此傳統銀行的線上管道能增加的業務量有限並不具備成本優勢。

台灣傳統銀行可以怎麼做?現代顧客的消費行為因網路改變,對於銀行要求更高。然而,根據荷蘭銀行統計,九成客戶在處理重要業務時會希望與專業人士面對面討論,實體通路仍有不可取代的價值。直銷銀行的數位通路無法全然替代實體,但有了實體通路便能夠虛實整合,推出創新產品與服務,為顧客最佳的體驗以及實際上的商業價值。

在現今Bank 3.0的時代,高科技帶來的互聯網、行動通訊等技術使金融業掀起陣陣漣漪而終至驚濤駭浪。直銷銀行的出現反映出金融業的轉型方式。哪間銀行眼光最精準、手段最迅速、組織最有效,結合現有資源,在新世代定義出最有效運作的創新模式,終將成為新金融世代的霸主。

[1] 「銀行轉型未來式 – BANK 3.0」一書指出,2016年零售銀行通路與客戶的互動頻率如下:行動電話20-30次,網路/平板電腦7-10次,電話客服5-10次,ATM少於5次,實體分行1-2次

[2] 現今美國的ING Direct於2012年被Capital One收購,由Capital One經營ING Direct旗下咖啡店。

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:Liu Madelain