在全球貿易普及下,企業將市場擴展至全球的同時,不僅要承受價格與利率風險,也須面對匯率曝險。尤其近期各國匯率波動大,人民幣貶值引起亞洲國家競貶以促進出口發展,台商因而面臨更大的匯率波動。

另一方面,期交所鑒於人民幣存款在台日益增加且企業有實質的避險需求,於七月推出第一宗匯率期貨商品,深受機構投資人與散戶的喜愛,目前交易量已近50萬口。未來,在人民幣國際化、亞洲盃開打以及台商陸續擴廠至東南亞或印度等新興市場的趨勢下,企業與金融機構對亞洲的貨幣的需求經持續增加,同時也需發展更完備的避險策略。因此,本文將討論外匯避險對企業的重要性,並延續上一篇所提及的美元兌人民幣期貨來分析台灣企業應如何操作人民幣避險策略。

為何企業須對外匯進行避險

台灣,一個出口導向的國家,廠商常面臨匯率上的交易風險、換算風險以及經濟風險(註)。若未作好匯率避險的措施,很可能出現兌換損失侵蝕本業獲利的情形。以進口廠商而言,自國外進口貨物時支付的是外幣;在台賣出貨物後收到的卻是台幣,不僅兩邊交易的幣別不同,收款與付款的時間差距,使得台幣在兌換成外幣後不足以支付外幣的貨款而出現虧損。因此,廠商除了要注意現金收付時點的現金流量問題外,也要注意在兌換上匯率變化的情形。

註:交易風險是指運用外幣進行計價收付的交易中,經濟主體因外匯匯率變動而蒙受損失的可能性。折算風險指經濟主體對資產負債表進行會計處理的過程中,因匯率變動而引起海外資產和負債價值的變化而產生的風險。經濟風險又稱經營風險,是指意料之外的匯率波動引起公司或企業未來一定期間的收益或現金流量變化的一種潛在風險與交易風險不同,經濟風險側重於企業的全局,從企業的整體預測將來一定時間內發生的現金流量變化。

貨物與金流示意圖

避險需求者多為電子產業

匯率波動沒有人能準確的預料,央行總裁都直言:「連新台幣會升還是會貶,沒人知道,『連我都不知道』」,因此他鼓勵企業應隨時做好避險的準備。然而,實際情況是,企業往往在匯率波動大時才進行避險,主要原因為避險對中小企業的成本較高,有時甚至高於其獲利,再加上國內法規的限制,使得多數公司的外匯風險管理政策多被動式的避險政策(註) ,顯少有企業進行動態避險策略,意即積極的預測匯率走勢並隨時調整部位。

註:一般是使用遠期合約來避險,採用「建立後就忘記」的方法,亦即確認一個外匯曝險部位存在,對此曝險部位建立一個遠期外匯合約來避險,之後即不再根據匯率走勢方向調整該避險策略。

台灣進出口比重最大的電子產業,主要是以接國際大廠的訂單為主,所以匯兌損益影響微利化的電子業甚劇,因此使用衍生性金融商品避險以電子產業所佔比例最高,避險工具又以遠期外匯使用最多。以聯發科為例,匯率風險主要來自美元波動,當台幣對美金升值/貶值時,對公司年度損益將分別減少179萬元與139萬元,相當於EPS減少/增加0.001元。另外,聯發科透過大陸手機廠出口的比重約35%至40%,因此也對人民幣曝險。

根據聯發科103年度的財務報表,其避險策略為賣空3.8億美元的美元遠期契約以及賣空150萬美元的人民幣遠期契約,以降低與營業活動有關的外匯風險。不過,一份合約的取得成本也很高,根據財報顯示其取得預售美元外匯合約的成本是4500萬美元(若以103年平均匯率30.368計算,相當於13.6億台幣),雖然僅佔聯發科總資產的0.43%,但是對於其他中小企業可謂是一筆可觀的數目。

節錄自聯發科103年度公司合併財務報表

何謂大小美人?期交所下半年最火熱的話題

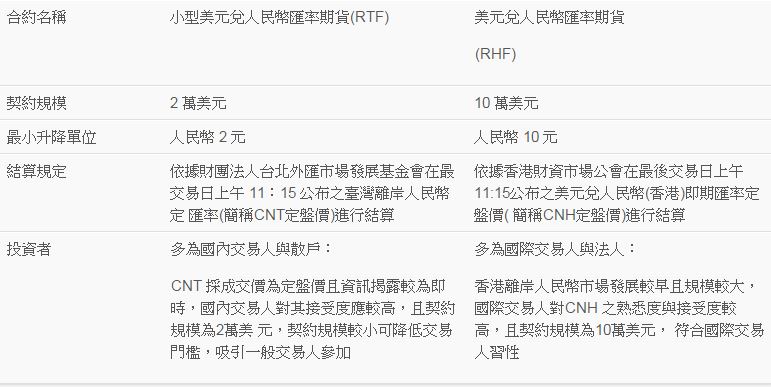

今年推出的人民幣匯率期貨商品係以美元與離岸人民幣之間的匯率作為標的之期貨契約,並以1美元可兌換之離岸人民幣數量進行報價。為兼顧國際與國內交易人偏好,以及滿足法人與散戶市場需求,台灣期交推出大、小型兩種合約,下表將對大小兩種合約作比較:

全球目前有八地上市人民幣外匯期貨

企業應如何進行人民幣遠期契約避險呢?

倘預期人民幣升值,即看貶美元,則可賣出美元兌人民幣匯率期貨;反之,若預期人民幣貶值,即看升美元,則可買進美元兌人民幣匯率期貨。不過,避險涉及對未來匯率走勢的預測,若是方向看錯了,避險則失去其意義。目前可做為公司財務長或投資人決定是否有需要避險以及操作方向的指標,大致有以下幾個:

- 比較香港的商業銀行所持有的人民幣與港幣存款。香港居民可選擇存港幣或人民幣,而港幣又為釘住美元的貨幣。因此,若港幣存款的變動量高於人民幣存款的變動量,代表多數人認為美元未來會走升,此時應朝向作空人民幣。

- 比較人民幣結算與美元結算的變動量。在人民幣升值預期環境下,中國境內企業更願意出口收取人民幣,短期將推動人民幣結算規模。

- 參考各個市場所掛牌的人民幣期貨的走勢。

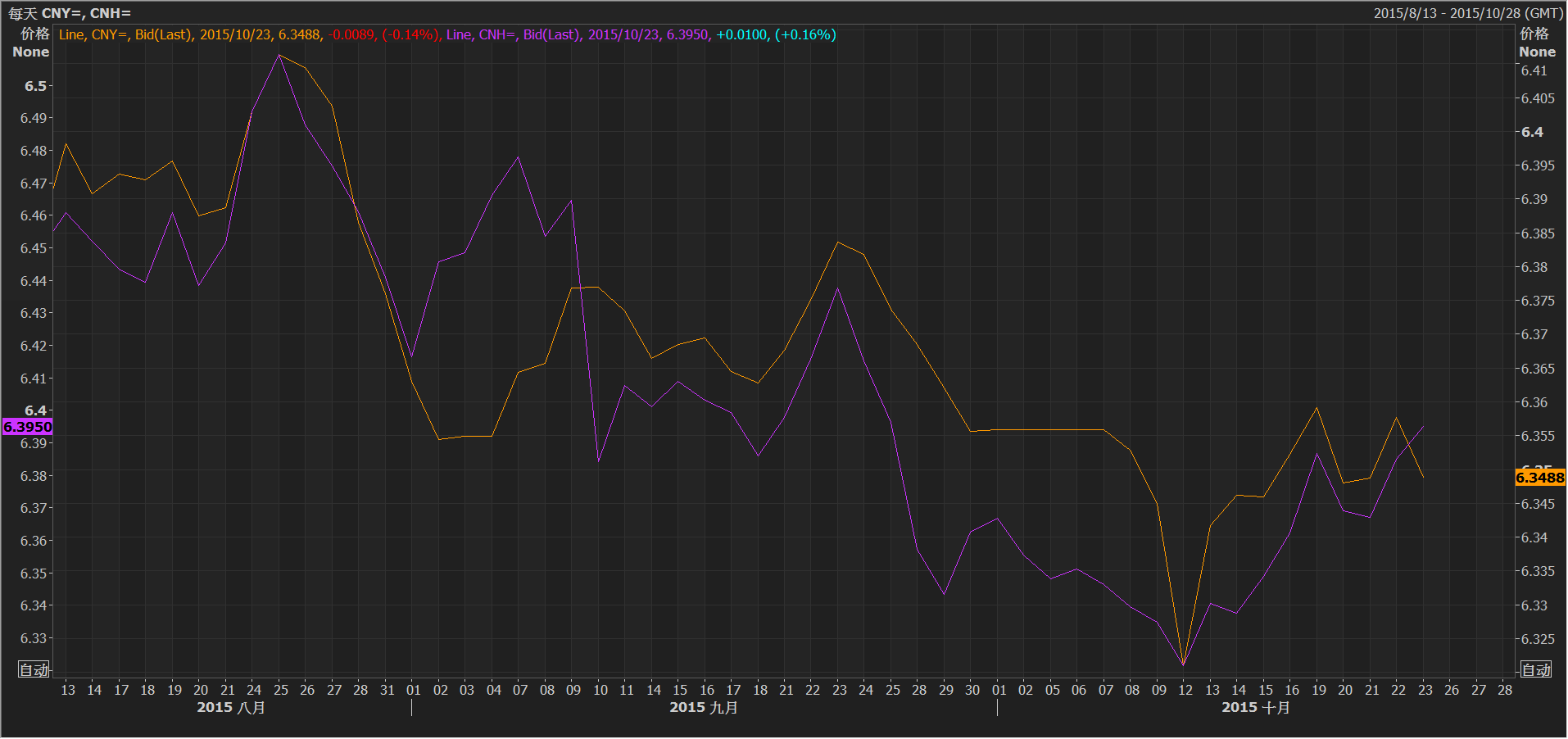

- 離岸人民幣匯率(CNH)與在岸人民幣(CNY)的差距(spread)可視為市場參與者對人民幣的預期,若離岸持續低於在岸匯率,則未來在岸人民幣匯率可能會持續下跌。

- 中國持有的外匯準備變動量。若中國賣出外匯準備以支撐人民幣,則人民幣在短期將可能走高。

舉例來說,中國大陸是台灣工具機的最大出口市場,2014 年台灣輸往中國大陸的出口值超過 12.85 億美元,中國佔所有出口國的比重高達 32.4%,也導致台灣工具機廠商對人民幣曝險嚴重。例如今年人民幣的重貶,受惠中國的中低階工具機產業,但相對的台灣中低階工具機廠商就可能受到排擠,更要承受人民幣兌回台幣的匯兌損失。

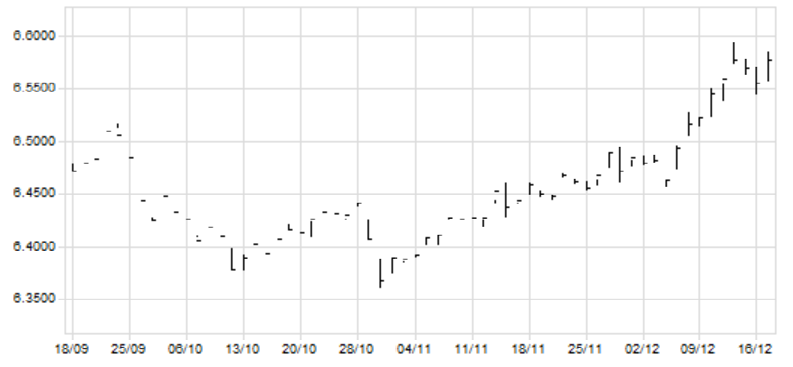

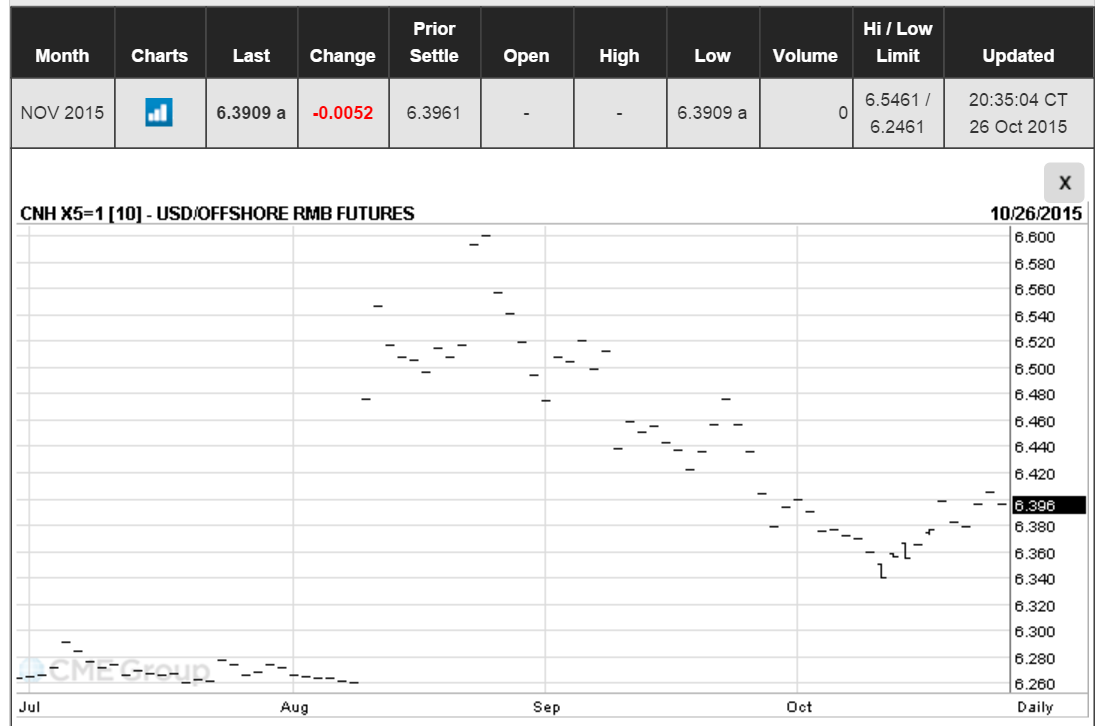

因此,若探討台灣工具機廠的避險策略,可從上述的標準來判斷是否要買進或賣出人民幣遠期契約。受23日人行第六次降息的影響,市場已反映未來再度走貶的訊號,除了離岸人民幣貶值並與在岸人民幣產生差距愈大之外,台灣、香港與芝加哥掛牌的人民幣外匯遠期契約都呈現人民幣走貶的趨勢。

離岸(紫線)與在岸(橘線)人民幣兌美元匯率趨勢圖

台灣期交所 小型美元兌人民幣期貨 技術分析圖

香港交易所(HKEx) 美元兌人民幣期貨價格走勢圖

芝加哥期貨交易所(CME) 美元兌人民幣期貨價格走勢圖

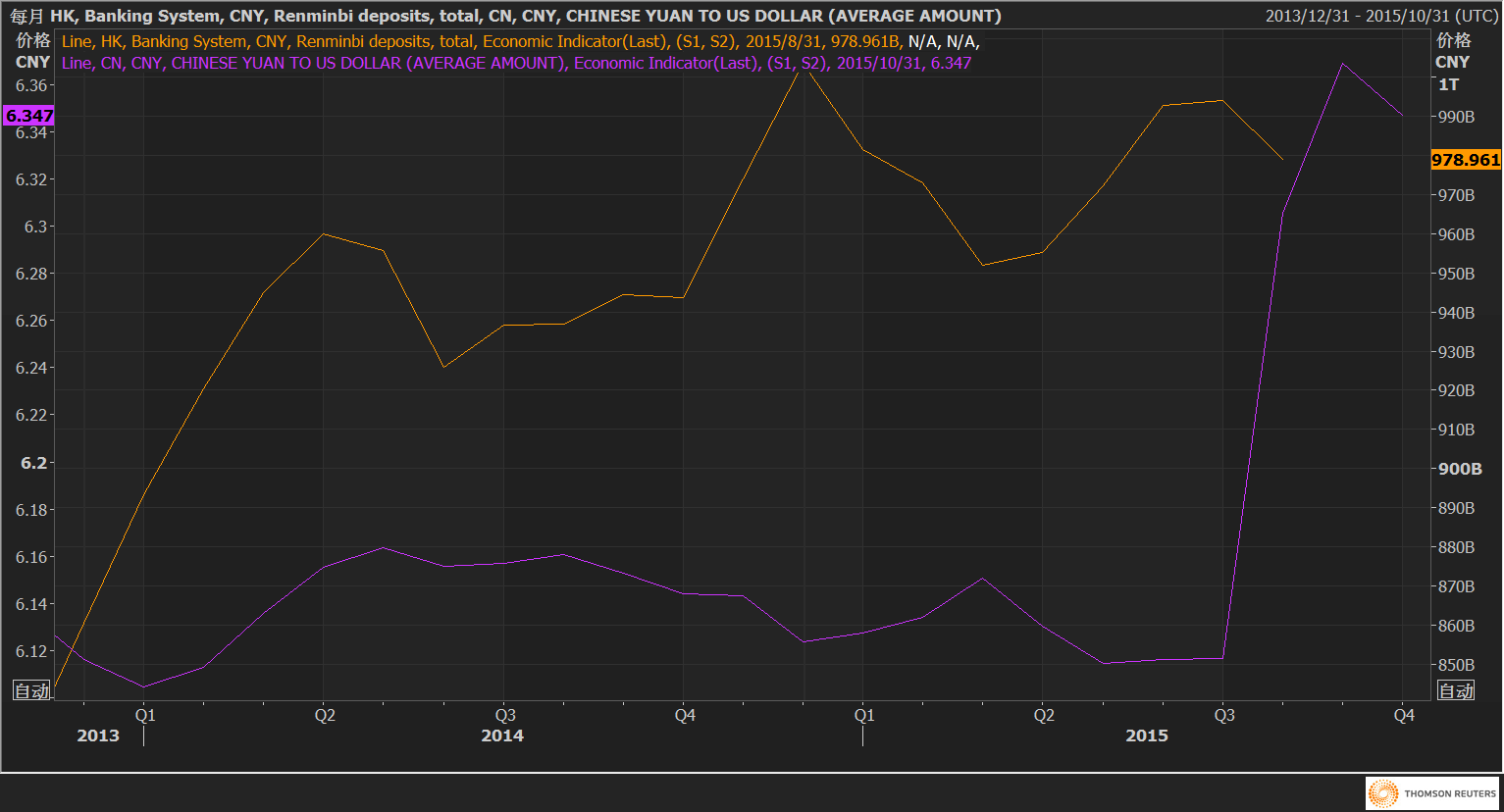

此外,從香港的人民幣存款中,也可發現人民幣存款會提前反應人民幣兌美元的趨勢,目前人民幣存款正於下降的階段,可視為多數人認為現在存人民幣並非一筆划算的交易,象徵人民幣應會持續走貶。因此,台灣的工具機廠商若想對人民幣避險,此時應朝向做空人民幣期貨的方向。

香港的人民幣存款(橘線)與人民幣兌美元匯率(紫線)走勢圖

結語

中國經濟成長進入另一階段以及一代一路政策的實施,因此未來不管發生什麽事,人民幣將走在一條國際化和波動性不斷增加的路徑上,風險也自必然增加。而台灣企業與中國貿易關係密切,人民幣使用率為38%,高居亞太第二,因此,台灣中小企業應正視人民幣匯率避險的觀念,並適度以人民幣匯率期貨來避險。

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:Sarah Chiou