「歐習會」美東時間9月25日才剛剛結束,全球兩大強權元首聚首,雙方將觸及兩岸議題、網路安全、南海及經貿等議題,其中,經貿議題包含近年中國經濟成長趨緩、人民幣8月無預警貶值與其貶值對中美貿易的影響。

過去近20年,「抨擊人民幣低估,要求中國匯率升值」的輿論幾乎成了西方主流財經媒體和政界人士的論調。因此,本文將分析為何美國深受人民幣的影響、人民幣未來的走勢以及台灣企業的避險策略。

人民幣匯率為何讓西方如此無法釋懷?

美國財政部每年都會向國會報告匯率政策,其中包含人民幣是否被低估以及人民幣匯率是否該升值,而國會再據此向中國施加人民幣升值的壓力。當中國被定義為匯率操縱國時,美國國會將可通過貿易法規來抵制其產品(即所謂的超級301條款)。

從客觀角度來看,美國的確深受人民幣之苦。過去被低估的人民幣使得美國產品在中國的競爭力低落,而低價的中國產品大量傾銷至美國,因此產生巨大的貿易逆差。許多學者預估若美國終結中國操縱匯率,可獲得以下利益:

1. 削減2000至5000億的貿易赤字,相當於增加2%至4.9%的GDP。

2. 為美國帶來230至580萬的工作機會,包括製造業與農業。

3. 若人民幣回歸至應有的水準,對美國來說可謂是零成本的擴張政策,更可增加稅收與降低社會安全網(類似失業救濟金)的預算。

**超級301條款:當外國的法律、政策和做法違反了任一貿易協議的規定,或與貿易協議的規定不一致,或否定了美國一句貿易協議所享有的權利或是不公正的,並對美國商業造成負擔和限制時,貿易代表應當實施強制性的制裁措施,迫使外國政府修改有關政策或做法。

匯率操縱國的標準為何?

然而,美國抨擊了許久,但是也未實際地以超級301條款制裁任何貿易對象。在今年四月的匯率報告中否定中國為匯率操縱國並說明:「人民幣匯率市場化改革取得了實質性進展,過去六個月中人民幣實際有效匯率大幅升值,中國政府減少了對匯市的干預,履行了其在第六輪中美戰略與經濟對話中的承諾。」但是,美國仍強調人民幣被低估。

值得一提的是,亞洲國家除了中國之外,香港、馬來西亞、新加坡、台灣也被點名有操縱貨幣之嫌,而這些國家的特點皆為對美出超。因此,回歸至美國財政部對匯率操縱國的定義,只要符合以下三點即可能被冠上匯率操縱國,依此為標準的話,以出口導向的國家皆可能成為美國口中的匯率操縱國。

1. 持有的外匯準備超過六個月的進口額。

2. 於2001至2011年皆維持貿易出超。

3. 於2001至2011年外匯成長率高於其GDP成長率。

人民幣匯市形成機制

上述美國評斷匯率操縱國的標準並非完全合理,因此應回歸一個國家的匯市是如何形成的,以分析該國是否有操縱匯率之嫌。

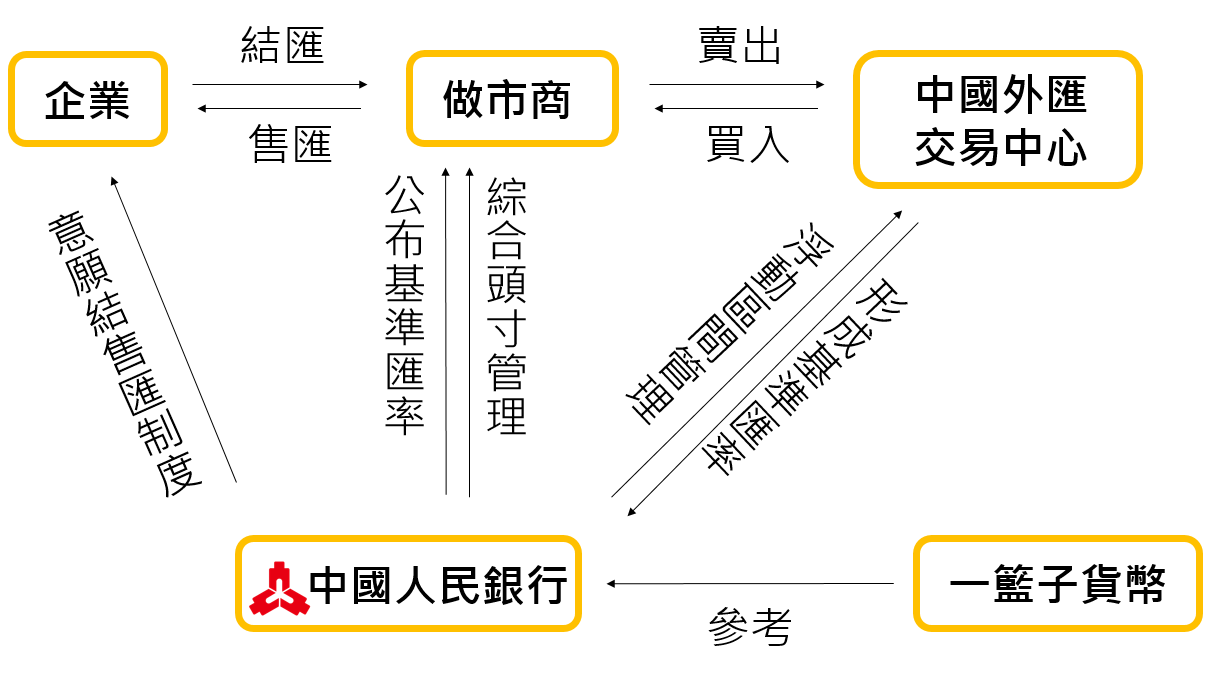

根據IMF(國際貨幣基金)的調查,每年會針對各國的匯率機制進行分類,主要依政府干預次數以及匯市波動的情形分為九類。已發展國家例如美國、日本與英國屬於自由浮動匯率,意即該貨幣匯率是由市場供需所決定,政府極少進行干預;而中國則被歸類為類似釘住安排(crawl-like arrangement),其判定標準是:至少連續6個月匯率相對於某個統計趨勢的波動幅度不超過2%。

而此制度與美國匯市最大的不同在於,人民幣匯市有一個超級玩家,那就是中國人民銀行,此超級玩家特點在於極有錢,可用大量的人民幣來決定兌美元匯率是升或貶。因此,即使外匯也是由市場決定,央行卻有非常大的控制權,所以,人民幣市場的確不像美國與日本如此「自由」。

(圖說:人民匯市形成新機制;資料來源/人民匯市制度發展)

另外,人民幣匯率市場還有一個特點,將市場區分為離岸與在岸。設立人民幣離岸中心有助於隔離國際金融波動對於國內市場的衝擊;同時可以利用離岸市場的優勢,彌補國內金融市場在法律和市場設施方面的發展中的時間差。匯改之前,離岸匯率基本是跟著在岸匯率走。然而,匯改之後,央行放棄了中間價這一干預工具,致力於讓市場供需決定人民幣匯率,離岸匯率對在岸匯率的影響力開始上升,甚至在最近一段時間內成為人民幣匯率的主導力量。

北京政府的角度:人民幣被高估

近年來,人民幣大幅升值,已出現人民幣不再被低估,反而有可能被高估5~10%的聲浪。在七月股市崩盤前,中國股市處於上升期並與高估的人民幣幣值相結合,有利於國際資本套利與跨境流出中國投資人加速將資金移往國外,從中國已連續五季出現資本淨流出可見。另外,IMF最近也表示,在過去一年實際有效匯率大幅升值之後,目前人民幣匯率已不再低估,且其中一種評估方法顯示人民幣升值幅度「已經超過經濟基本面所對應的匯率水準」。

(圖說:人民幣與資本流動趨勢 ,紫線:為人民幣兌美元匯率、橘線:為中國資本帳戶)

另外,對於美國以貿易來評斷中國是否為匯率操縱國,其判斷標準並非客觀還有一個原因。由於許多投資客會利用中國的影子銀行進行匯率的套利,熱錢偽裝成貿易資金進入中國為賺取利差而非進行貿易,因此相當多資金流入股市、樓市與能源產業。故中國的貿易順差已被浮報,不能作為詮釋人民匯率的唯一基準。

人民幣短期回穩 長期仍有貶值的可能性

習近平於九月抵達華盛頓前即透過媒體發表對人民幣的看法,並表明人民幣未來無貶值的基礎,以消彌國際對人民幣貶值所可能引發貨幣戰爭的隱憂。從離岸人民幣匯率(CNH)與在岸人民幣(CNY)的歷史資料圖來觀察,兩者的差距(spread)可視為市場參與者對人民幣的預期,若離岸持續低於在岸匯率,則未來在岸人民幣匯率可能會持續下跌。

不過,近日離岸人民幣漸趨向在岸靠攏,一說是因為匯改政策引發的強震似乎超出預期,人行因而進場干預,所以短多是可期待的。不過,其干預能力並非無限,在某些時點,將需要退出並允許市場決定人民幣匯率。

(圖說:離岸人民幣匯率CNH與在岸人民幣CNY匯率 ,紫線:CNH、 橘線:CNY)

另一方面,匯率的長期走勢仍須視大環境的穩定與經濟發展而定。中國大陸2015年9月製造業採購經理人指數(PMI)為47.2,位於象徵擴張水準的臨界點50以下,創下6年半新低,經濟學家也下修今年中國的GDP成長率為6.4%,因此今年中國強勁的經濟預測已宣告破局。這也代表中國即將進入產業轉型,未來將有可能以提振內需來代替出口導向的政策。

(圖說:中國製造業採購經理人指數PMI)

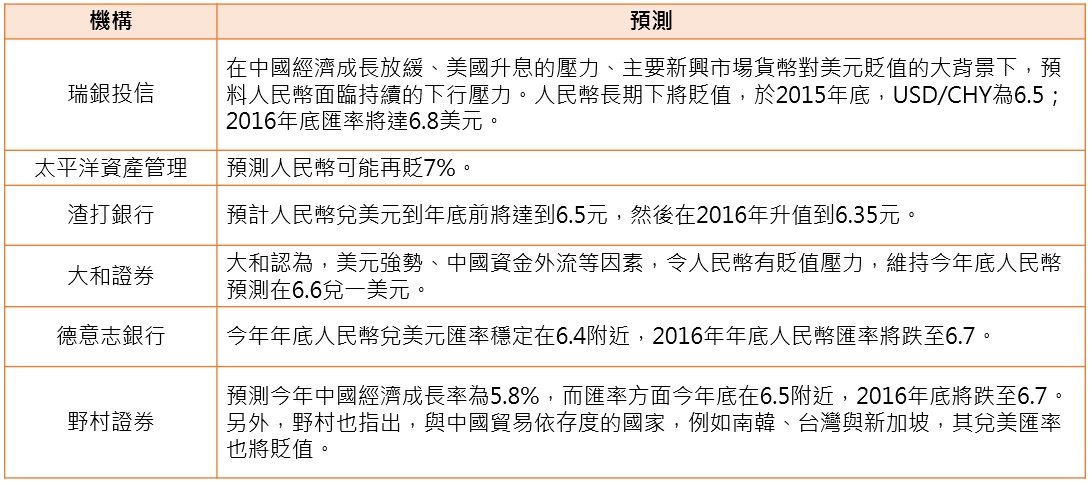

市場機構對人民幣看法多悲觀

對於中國經濟發展,多數學者認為中國已進入另一階段,其經濟成長將趨緩,筆者整理以下表格列出各大市場機構對人民幣的看法。

台灣與中國貿易依存度高 中小企業應做足準備

目前央行為搶救出口已將降低利率半碼,連帶影響新台幣長期趨貶,使得進出口商皆面臨外匯曝險。對此,也反映在台灣人民幣匯率期貨頻創大量,交易量至今已超過1.18萬口,為全球交易量最大的人民幣匯率期貨契約。

隨著人民幣存款量屢創新高,台灣與大陸經貿密切,企業主有實質的避險需要因而帶出交易量;但是另一方面也代表台灣的中小企業與人民幣連動過大,尤其近期全球對人民幣看空的情勢下,未來人民幣若再進一步貶值將對出口至中國大陸的台商將造成較大的衝擊,除了難與中國商品競爭之外,中國境內進口需求也日益下降下,因此企業需做足避險與產業轉型的準備。

(圖說:人民幣期貨交易量 ,資料來源/期交所)

參考資料:十一刺激需求 人民幣短線看升、人民幣匯率漸企穩 惟外資機構齊看淡前景、人民幣匯率是如何形成的?中國能算「匯率操縱國」嗎、為何離岸人民幣易暴漲暴跌、人民匯市制度發展、UBS: Relax, China Has More Than Enough Reserves、TRADING ECONOMICS、Stop Currency Manipulation and Create Millions of Jobs

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:Sarah Chiou

延伸閱讀:

人民幣加入SDR 美、英表態支持

全球搶當人民幣離岸中心 台灣躋身第二

中國欲擠身進「一籃子貨幣」,為人民幣國際化鋪路 ?