搭公車時,我們只要用悠遊卡「嗶」就可以直接扣款,不再需要在搭車前準備剛好的零錢;前往便利商店也只需要帶一張卡片就能購買東西,甚至還必用現金付款有更多優惠與折扣。

相信大多數人已經習慣使用這些現金預付卡。而近年更隨著科技的進步,智慧型手機與行動裝置的日漸普及,更讓大眾不用親自前往銀行櫃台辦理,即可透過網路辦理匯款、轉帳業務。而你是否也已經在使用這些工具了呢? 然而,Bank 3.0到底是什麼呢?就是那些悠遊卡、愛金卡或者網路銀行業務嗎?答案是否定的!他們只可能是其中的一部分罷了。

什麼是Bank 3.0?

根據「銀行轉型未來式Bank 3.0」的作者Brett King,他為此下了這樣的註解:「銀行不再是一個地方,而是一種行為(原文: Banking is no longer a place to go, but something you do.)」。簡而言之,「Bank 3.0」不再是以銀行為中心,而是一般大眾為主的一種生活型態與需求。 在以往Bank1.0傳統的銀行型態之下,我們可能要長途跋涉,前往銀行櫃台才能辦理許多業務,在申辦特定業務時,銀行甚至會透過問卷(KYN,know your client)篩選客戶,因此可能吃上閉門羹。隨後的Bank2.0,隨科技進展,銀行漸漸將業務系統化,包括自動櫃員機的出現、電腦化、網路化,讓我們不必在銀行上班時間才能夠辦理匯款、存放款業務,只需要透過電腦或ATM就能完成。 你可能會想那Bank 3.0 和Bank 2.0有什麼差別呢?

就如同上述所說,Bank 3.0已經不再單單是指電子化電腦化,而是人們的消費型態轉變;是以客戶為主體的商業模式。現在我們可以在事前透過社群網路,尋找真正符合我們需求的銀行與評價較佳的銀行,這讓我們有更多選擇、主控權,而不再是銀行選擇我們,甚至我們根本不需要選擇銀行,因為有其他產業提供類似的業務且更為便利。

打造數位化金融環境3.0

(圖說 : 打造數位化金融環境3.0。圖片來源/金融監督管理委員會)

今年初,金融業主管機關(金融監督管理委員會)宣布「打造數位化金融環境3.0」,放寬金融業的業務範圍,包括有開放更多網路申辦業務、第三方支付以及行動支付,並通過大數據資料分析應用,提供大眾更加便利的金融服務。

消費者需求與科技的結合

上文我們提及Bank 3.0並非只是將銀行業務數位而已,而是新的商業行為。網際網路與社群網站的出現,讓現代人更容易接受到外界資訊,也利於我們比較各個資訊。假如我們必須開設銀行帳戶,可能會先上網搜尋哪家銀行的服務據點比較多?哪間銀行的轉帳手續費比較低廉?或者哪間服務態度比較好?透過網路人們可以參考其他人對於各種產品、服務的評價,這讓我們有更多的主導權,更加符合我們的需求,成為現代人主要的生活型態。人們不願意再花更多時間在辦理轉帳相關事務,甚至在緊要關頭時,人們只會想著誰能替我快速地解決,因此銀行不再是只需要提供解決方法,而是要提供消費大眾便利順暢的解決方法!

此外,科技進步的速度越來越快,根據摩爾定律:一個IC面板上可容納的晶體數目在約兩年內可以翻倍。這意味著什麼呢?也就是用一塊錢買的電腦性能,在兩年內可以翻倍。對於科技業者而言,科技產品的擴散速度加快,因此供應商不僅要加快改善產品的速度,更應該改善「改善產品的速度」,也就是加速度。而對於金融業代表什麼呢?假若銀行再不迎合客戶需求,提供更數位化且便利的服務,他們將逐漸流失客戶,畢竟現在客戶已經認為數位化的服務是最基本的要求,甚至可以輕易地將帳戶移轉到其他銀行。

現金支付與非現金支付

(圖說 : 2011年個國家非現金支付比例。圖片來源/萬事達卡報告)

在過去我們極大部分的時間是運用現金支付日常生活所需,後來轉變為轉帳、支票等支付工具。然而,現在我們除了可以透過上述工具進行支付之外,還多了許多選擇,包括第三方支付、現金預付卡或者是行動錢包的工具,我們對於法幣或實體貨幣的需求越來越少。根據萬事達卡的報告指出:在2011年全球消費63兆美元中,有將近42兆美元(66%)是透過非現金交易,而另外21兆美元(34%)是透過現金交易。非現金交易的數目約為現金交易的兩倍。另外台灣相對於歐美各國的非現金支付尚未成熟。

行動支付國外現況

行動支付隨著智慧型裝置的發達,在諸多國家中快速成長。早在90年代北歐國家就已經開始使用行動支付,首次推出的服務能在可口可樂的自動販賣機上購買飲料。隨後也開始提供支付停車費的服務。 你可能很難想像行動支付在非洲是多麼普及,其中由當地行動網路商所開發出的M-Pesa(M代表行動,Pesa在當地語言就是金錢)就是十分成功的例子,光是在2014的交易就佔了肯亞全年GDP的一半。它主要的服務範圍是在肯亞與坦尚尼亞,除了提供用戶透過手機Pin碼就能作為支付工具,另外用戶在當地的零售商店或通話時間商店就能夠做存放款與小額貸款的業務,功能幾乎與銀行大同小異,甚至免去銀行麻煩的手續流程。

同樣地,在日本與南韓合計有超過1億具有非接觸通訊功能(NFC)的手機,透過與接收端接觸即可完成交易的「輕觸即付」(tap-and-go)。據統計,在2012 年間有超過1/3的南韓民眾使用手機購買線上音樂、影片或遊戲。而日本的電子錢市場在2010 年交易量達到1.4兆日圓(150億美元)是目前全球行動支付的領先者。

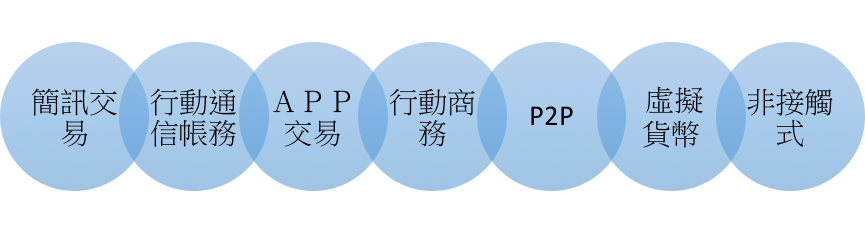

以行動設備為支付工具應用的七種主要模式

(圖說 : 七種行動支付工具。圖片來源/銀行轉型未來式Bank 3.0)

1.簡訊為基礎的支付交易(SMS-based transactional payment)

為透過簡訊為基礎發送支付請求,並將款項由電子帳單或電子錢包中扣除,購買產品大多是為虛擬的線上音樂、影片或遊戲為主。

2.行動商務(Mobile commerce)

大多數人都已經有在網路商店購買商品的經驗,如露天拍賣、博客來、各式團購網以及國外的淘寶網和亞馬遜商店等,這些網站通路面對龐大的行動商務商機,都已經推出專屬的APP或手機行動版頁面,甚至搭配第三方支付平台,提供消費者更安全且便利的交易機制。

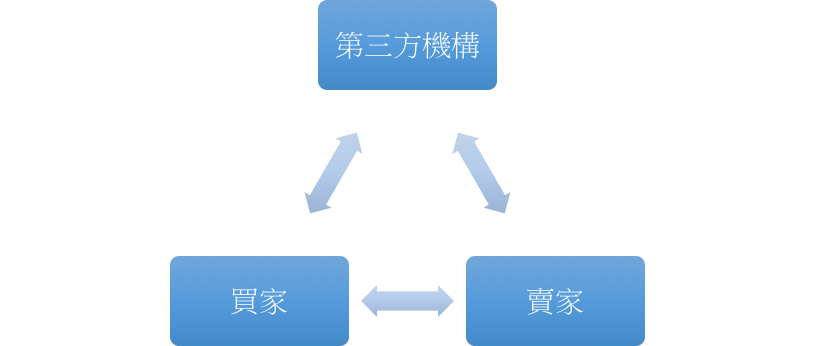

3.個人對個人支付(Person-to-person, P2P payment)

(圖說 : 第三方支付架構圖)

P2P可透過兩種方式進行交易,第一是第三方支付,另一個則是透過網路銀行進行轉帳。第三方支付是透過獨立且具一定信譽的機構,採用銀行的支付系統與介面交易平台作為網路交易模式。它作為買家與賣家的中介,在買家選定好商品下單後,將錢轉帳入第三方指定帳戶,並由第三方通知賣家寄出貨品,最後在買家確認收到貨品時,再通知第三方將錢轉帳給賣家完成交易。

4.虛擬貨幣支付(Virtual currency payment)

(圖說 : 比特幣)

(圖說 : QQ幣)

目前最廣為流通的虛擬貨幣大概有兩種,一個是由中國騰訊下的QQ幣,另一個則是比特幣(bitcoin)。QQ幣就類似於遊戲點數,可以用於購買各式商品、線上音樂或遊戲內物品等。而比特幣呢?它是透過演算法所開發出來的虛擬貨幣,作為支付系統與虛擬計價工具,甚至在各地已經有比特幣的專屬ATM,在美國也已經承認其合法地位,兌美元匯率約為1:232。但虛擬貨幣也牽扯到許多問題,包括它並沒有主管機管控管、對於全球主流貨幣的威脅、安全性的問題、匯率波動等。

5.非接觸式支付(Contactless payment)

在智慧型手機幾乎都可以看到這個符號![]() ,你曾經使用過或好奇它是什麼嗎?一般而言,手機間可以透過它傳送檔案,或是讀取悠遊卡片的餘額、消費情形。而在行動支付方面,可以將信用卡或各種智慧支付儲存於行動裝置當中,透過非接觸NFC系統,「輕觸即付」(tap-and-go),如:智慧型手機、平板等裝置進行支付。又或者是透過QR code作為商品條碼,消費者只要運用智慧型裝置進行掃描即可購買商品。

,你曾經使用過或好奇它是什麼嗎?一般而言,手機間可以透過它傳送檔案,或是讀取悠遊卡片的餘額、消費情形。而在行動支付方面,可以將信用卡或各種智慧支付儲存於行動裝置當中,透過非接觸NFC系統,「輕觸即付」(tap-and-go),如:智慧型手機、平板等裝置進行支付。又或者是透過QR code作為商品條碼,消費者只要運用智慧型裝置進行掃描即可購買商品。

金融業下一步在哪裡?

(圖說 : 四個消費行為的破壞期。圖片來源/銀行轉型未來式 Bank 3.0)

目前台灣國內礙於法規及民眾習慣問題,在金融數位化的進程相較於其他國家仍是落後許多,主流的支付方式仍是透過現金(佔一般大眾消費約58%)以及信用卡(塑膠貨幣佔消費約39%),台灣的行動支付用戶僅佔整體消費者4.8%。但金融數位化的潮流仍是會到來,而且將隨著智慧型行動裝置的普及化,深入人們的日常生活當中,各個產業也將都會發展出結合行動支付的消費模式,而這意味著什麼呢? 在交易支付的過程中,人們可能漸漸地不需要再透過銀行或者實體貨幣進行交易,只需要攜帶智慧型手機,透過感應,就能完成交易。不管是在便利商店購買商品、購買保險、申請信貸、搭乘大眾運輸工具,人們都只要運用這些行動支付工具或是在線上就能完成。甚至透過這些網路平台,可以讓消費大眾結合成一個採購聯盟,不管是對於零售業、金融業等各個產業,促使產業間的競爭,這都將讓消費者擁有更大的議價能力。

因此,面對這樣的趨勢,有越來越多網路通信業者投入這個產業,而這些業者所面對的問題就是如何提供一個具安全性、全面性且便利性的行動支付系統。現今在國外已經有越來越多的非銀族(unbanked,完全沒有使用銀行服務者)或低銀族(underbanked,與銀行接觸有限者),也就是有越來多人的生活根本與銀行無關,這將會為銀行業者帶來莫大的挑戰,包括人們使用網路行動銀行即可完成眾多業務,使得分行人事成本增加;電信業者的加入,迫使這塊大餅必須與更多人分配,銀行的手續費收入將大幅減少。

簡而言之,「銀行業務不可或缺,但銀行本身並不是」,四個消費行為的破壞期目前已經進展到第二階段,對於Bank 3.0這股潮流,銀行業的功能行正加速地被削弱、取代。也因為如此,銀行業應該更加主動地提供服務,甚至透過數據分析,提供更加精確且有效率的服務。最後,這也將是未來台灣主管機關在開放產業的同時需要有所準備的,未來銀行業的去處、轉型及發展該如何,否則倘若銀行業再不跟上這股的潮流,就將等著被時代淘汰。

參考資料:

銀行轉型未來式 Bank 3.0,作者:Brett King,譯者:孫一仕、施祖琪、蕭俊傑

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:Darren Chen