今年五月初經濟學人(The Economist)以「Slings and arrows」為題,製作了長達14頁的全球Fintech金融科技特別報導。那什麼是Fintech呢?

Fintech顧名思義就是金融(Financial)與科技(Technology)兩者的結合,而現在許多的Fintech新創公司,擁有電子商務的互聯網科技優勢和銀行傳統業務結合,這些公司提供新型態的服務,正分食著傳統金融產業這塊大餅,銀行將受到最直接的衝擊;隨著數位化的浪潮來襲, 銀行因應之道Bank3.0開始啟動,力求轉型,以對抗來勢洶洶的互聯網金融公司。

(圖說:今年五月初經濟學人針對Fintech做了特別報導。)

先讓我們來說說Bank3.0吧!

Bank 3.0一詞追溯於2013 年 出 版 的《Bank 3.0:Why Banking Is No Longer Somewhere You Go, But Something You Do.》一書,作者Brett King在書中對於未來銀行下了個非常貼切的標語

”Always Banking, Never at a bank!”關鍵是銀行服務,不是銀行。如Bill Gates所言,銀行業務不可或缺,但是銀行本身不是。而Bank3.0簡單來說就是金融互聯網,讓傳統的銀行業採用互聯網的方式來服務客戶。試想明天就要出國,前一天晚上在網路上即可刷卡支付機票費用,線上預定飯店後即可直接轉帳至商家帳戶,個人金融帳戶可以直接線上更換外幣,只要登入保險公司帳號就可以投保旅遊平安險,這一切都不需要經過實體銀行!

在數位雲端科技日漸發達的情況下,網路將逐漸取代銀行部分功能,如轉帳、換匯、繳費、股票下單與投保等都可透過網路完成,網路可執行的業務正漸漸拓展至財富管理、信用貸款,一切都正在發生。

對於現在的數位原住民(Digital natives),其高頻率的使用臉書、iTunes、PayPal等線上社群及應用程式,現在實體銀行對這群消費者已經不再具有吸引力,他們傾向於使用互聯網中的虛擬數位平台達到真正的去銀行化(De-banked)。

過去銀行的組織架構強化一次一通路(one-channel-at-a-time)的分行策略,導致過去銀行業通路之間並不相連,而這也是與現在互聯網公司的全通路(Omi-Channel)平台彼此互連相比,銀行業競爭上最為弱勢的地方。

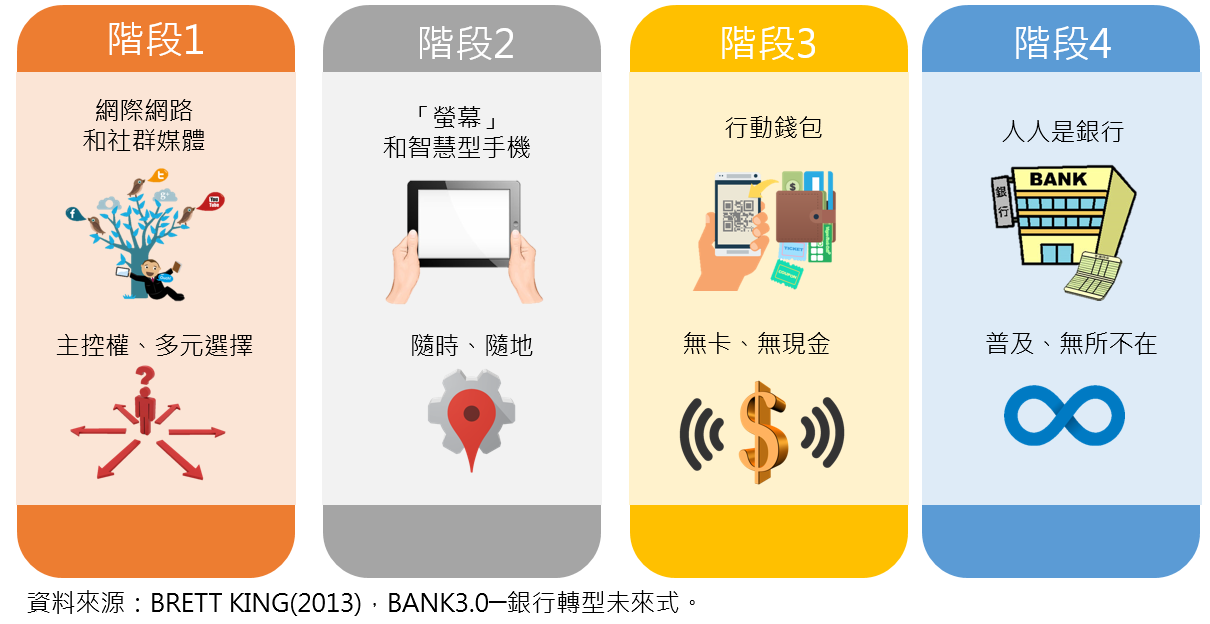

而隨著科技的發展,客戶的消費行為將有所改變,分為四個破壞性階段:

未來銀行一切將注重使用者體驗,朝著方便化、數位化、行動化的趨勢邁進。

再來就要談到互聯網金融,到底與傳統金融業有什麼差別呢?

互聯網金融就是互聯網公司跨足過去為傳統金融產業負責的業務。

舉個例子,大家都知道的阿里巴巴,中國前三大的電子商務公司,在今年六月阿里巴巴旗下MYbank浙江網商銀行在杭州成立,是中國目前唯一官方核准的純網路銀行,而MYbank與傳統銀行不同在於,其不注重產業規模與借貸利潤比率,MYbank定位客群中小企業客戶和普通的消費者的服務上,提供小型企業及微型個人貸款,不做前20%前端高資產客群的業務,以銀行金融服務普及化為目標。

而阿里巴巴能夠創立浙江網商銀行,除了擁有廣大的客戶數據,更打破了過去銀行通路各自為政,不相往來的問題。阿里巴巴將平台整合讓淘寶商城,得以用支付寶做第三方支付,未來以螞蟻金服信用貸款建立完全的通路系統,提供整合性的平台服務。

但是在互聯網的時代一直存在個人資料隱私的問題,對於高資產族群相對來說存在的較高的風險控管問題,所以未來銀行並不會徹底被互聯網所取代;因為金融互聯網與互聯網金融兩者如此相對,而二者彼此間在未來也會相互地保持平衡。

(圖片來源/李旻靜)

經過上面的解釋,大家應該了解不論是Bank3.0還是互聯網金融,其實都是金融與科技的結合,就是現在大家廣為討論的Fintech啦!

那到底Fintech這塊餅多大,讓全球的電子商務公司如此垂涎呢?

這就要說到現在Fintech產業價值與規模囉!

由於新的科技技術、法規和新型態的消費者行為,加上互聯網科技能夠達到降低成本的效果,使得Fintech成為全球的趨勢。自2008年開始全球投資開始聚焦於蓬勃發展的金融科技,從2008年的9.28億美元,成長到2011年的29.7億美元。

經濟學人(The Economist)數據顯示截至2014年為止,Fintech吸引120億的風投注資,而高盛預估未來Fintech將有上看4.7兆美元的估值。

與2013年的近40億美元相比,Fintech於2014年所得到的風投注資122.1億美元,成長近三倍之多,年增率近215%。

以Fintech年成長率而言,英國與愛爾蘭居於首位年增率近69%,全球而言年增率為26%,矽谷的Fintech年增率僅23%。

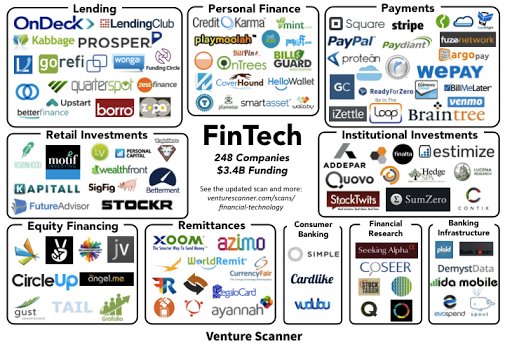

下面我們就來看看目前Fintech公司提供的服務有哪些吧!

專營線上匯款與換匯業務(P2P- Money Transfer and FX)

過去無論換錢還是匯款,都是以銀行為主體,匯率與手續費由銀行決定,顧客只能選擇去哪家銀行進行操作,但是現在有電商平台提供銀行匯款與換匯服務,為P2P(Peer to Peer)點對點的跨國交易平台,用戶能夠找到相對應國家中具有同樣需求的貨幣兌換者,達到雙贏的,能夠大幅降低顧客的時間和手續費與換匯費率成本。

如:TransferWise、CurrencyFair、Kantox等公司;P2P換匯平台的商業模式為允許用戶註冊線上賬戶,並存入一定的金額。平台會提供不同的匯率供用戶選擇,以競標的方式運作,若客戶與平台就匯率達成協議,客戶得標就已經完成線上P2P的兌換業務。

群眾募資(Crowdfunding)

自2008年金融危機過後,全球股市暴跌銀行業放款緊縮,許多新創企業開始走向群眾募資的管道籌措資金。世界著名的募資平台Kickstarter,是向眾多投資人分別募集小額資金的方式為新創公司籌措資金,群眾募募平台的興起協助加速集資過程。

P2P 線上貸款(P2P lending)

P2P貸款為線上社群平台與傳統銀行放款業務結合,目標是幫助中小企業及個人提供小額信用貸款。未來會朝向將這些小額貸款的數據轉化為信用,建立網路信用體系,當使用者在網路上使用行動支付平台消費,也能累積成信用,日後都能讓信用轉成財富。

行動支付(Mobile Payments)

人們現在漸漸趨向線上購買,而隨著行動網路的普及,使付費方式行動化,可以使用手機與平板的工具線上支付。而Apple推出 iphone 6搭載的NFC近距離無線通訊技術就是為了因應未來行動支付;NFC技術能夠讓兩個電子裝置在非常短的距離進行資料傳輸,就可以和感應式讀卡機進行交易。日後NFC技術結合Apple pay電子支付服務策略成功,Apple就成功讓手機成為一個電子錢包。

而在非洲肯亞的M-Pesa與電信業者,肯亞的電信公司Safaricom合作,電信業者利用自身擁有的肯亞民眾數據資料的優勢,和行動支付結合,肯亞民眾只需利用手機發送簡訊,付少量的手續費,就可以輕鬆使用帳戶裡面餘額付款給其他M-Pesa用戶。

財富管理(Money management)

未來互聯網金融公司甚至能夠利用大數據分析消費者的投資行為,建立量化分析模型,現在的網路交易平台能就消費者的設定與風險承受度提供客製化的基金與股票等投資標地的建議。

比如FDT金融創新工場推出金融人才孵育計畫,讓大學生用FDT app做線上的投資交易,並收集投資獲利表現突出學生的投資行為數據,用以建立金融業的分析數據模型。

而名列2015前幾名的Fintech公司Wealthfront,在用戶首次使用Wealthfront時,平台會提一系列的問題,用以評估用戶能接受的風險程度。而後根據評估結果為用戶量身打造一個投資計劃。平台會將適合的基金(ETFs)推薦給用戶。同時平台會隨時監控投資動態,並定期向客戶更新投資組合計劃,以維持用戶所能承受的風險水準。

比特幣(Bitcoin)

擷取了電子貨幣、虛擬貨幣、支付工具的各家特色融合而成的新形態貨幣,過去貨幣只有國家能夠發行,但比特幣特別的地方在於其發幣方式是來自於用戶的參與,用戶參與即可以得到貨幣並具有購買力。

而有趣的是,未來當國家的貨幣貶值到水準一下時,國家貨幣如廢紙時,若比特幣卻還是具有購買力,那比特幣是否比國家的貨幣更為保值呢?

(圖片來源/FinTech Industry)

最後我們來說說未來銀行業的轉變吧!

在Bank3.0啟蒙銀行數位觀念後,另一本書Digital bank聚焦於銀行的數位化,更實務的講述銀行業如何因應現在金融科技的潮流,開始嘗試改變。

在創投界,投資者會將估值超過10億美元的新創公司稱為獨角獸,而P2P借貸平台Prosper公司獲得新一輪1.65億美元融資,這也讓Prosper的估值從去年的6.5億美元大漲到19億美元,成功攀升為10億美元獨角獸俱樂部的一員,特別的是Prosper本輪投資由瑞士信貸NEXT主導,除了有JP Morgan大企業注資之外,還包括Passport Captial和Breyer Captial、Neuberger Berman等投資者。Prosper讓過去為競爭對手的銀行業現在成為了投資者。 未來銀行和互聯網公司合作才是真正的生存之道。

那台灣金融科技發展的怎麼樣呢?

與歐美與中國的Fintech蓬勃發展相比之下,台灣因為金融環境相對保守問題Fintech創新緩慢,而歸咎原因可能在於網路頻寬建設不夠穩定、過去法規嚴格,傳統金融產業抱持與電商競爭的態度而非合作。

但是值得高興的是金管會將開放銀行、保險、證券三大行業可以100%投資Fintech相關公司,但是就金管會研擬大幅開放法規限制,那過去到底有那些不開放的法規阻擋了哪些Fintech的出現呢? 我們又有那些負面影響使得金管會不得不開放? 我們下一篇文章為各位解說!

參考資料:經濟學人、Slings and arrows、The fintech revolution、Accenture、Kantox

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:李旻靜

延伸閱讀:

行動支付最發達的地區?非洲領先全球