2015年1月22日,歐洲央行(European Central Bank:ECB)總裁Mario Draghi宣布歐元區在2015年3月至2016年9月期間,實施歐洲版量化寬鬆(QE)政策,每月購買600億歐元的資產,持續到2016年9月,總 量1.14兆歐元。

從央行的角度看,量化寬鬆是為了提升資產價值、降低民間借貸成本、幫助市場恢復經濟信心,同時壓低匯率、幫助出口,對於進入人口負債結 構的歐元區來說,其實這是一帖養生藥。歐元區目前是以民間消費為主體,要期待QE直接讓產業或經濟大幅好轉基本上不可能,那不是撒錢就能改善的,央行只能 在貨幣供給上提供歐洲產業轉型的機會,至於產業界實務上要如何改善,還是得靠歐洲政府與民間的力量。

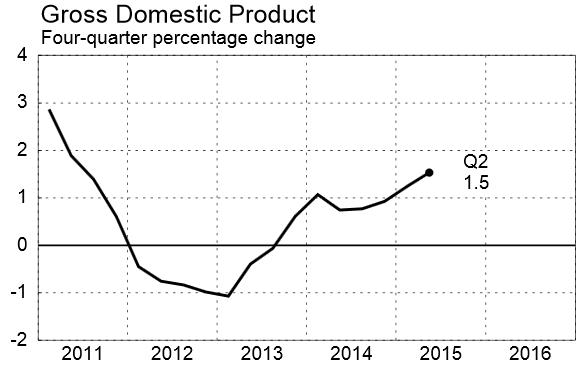

從GDP的角度來看,歐元區的年度GDP成長率確實是好轉了,2014年歐元區GDP成長率約略低於1%,但這已經是2012年以來的相對高檔區,2015年相對於2014年,仍然擴大成長,再看看GDP的內涵。

相對於2008年,2015年上半年歐元區的就業人口確實明顯成長了不少,失業率也從高點逐漸下降,只是速度相當緩慢,年輕人的失業率依然維持在 20%以上,很顯然的,就業成長不如歐洲政府的預期,而且QE帶來的就業機會和經濟成長,分配嚴重不均,主要受惠者是德國,德國確實明顯拉抬了歐元區的經 濟,但如果因此而不執行QE政策,可以想像德國經濟依然復甦,只是速度比較慢,但周圍鄰國經濟恐怕會更慘,不管有無執行QE,在現行的資本主義模式下,歐洲貧富差距都會擴大,只是速度快慢的差別。

雖然景氣的最低潮已過,但對於歐洲人來說,景氣的復甦相當緩慢,而且考量貧富差距與財富分配不均的因素,很多歐洲年輕世代或鄉村的景氣仍然處於低潮期,QE的直接幫助不如想像中那麼大,但是從歐元區整體經濟來評估,QE仍然對歐元區有幫助,雖然恢復速度相當緩慢,但如果沒有QE,歐洲經濟肯定比現在來的更差。

原文於此:商周財富網

圖片來源:華爾街見聞