隨著大數據和電子商務產業的蓬勃發展,第三方支付儼然成為時下最新趨勢,舉凡大眾耳熟能詳的PAYPAL、支付寶,至線上購物和日常生活中各類支付,第三方支付正全面性地攻城掠地,不僅考驗著傳統產業的因應能力,也正掀起一場支付的新革命。

何謂第三方支付?

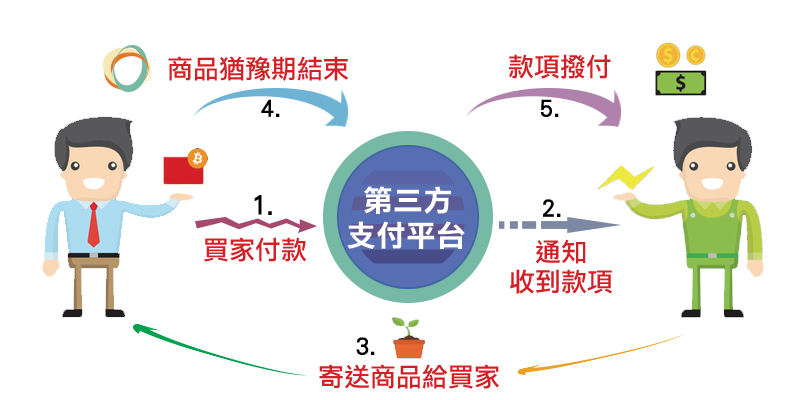

第三方支付是隨著近幾年來,「電子商務」興起而吹起的新興支付方式。透過建立介於買賣雙方的第三方平台,在買家付款後先將貨款保存於平台,待賣家出貨且買家確認貨品無誤後,款項才會移交至賣家手上。

這種創新的支付方式,降低了以往消費者對於線上購物的安全疑慮,且保障賣家出貨必能收款,在資金滯留於平台期間,第三方支付業者可利用資金投資獲利,交易手續費同樣是業者利潤來源。

配合跨領域消費模式發展,第三方支付成為時下最熱門的話題之一。它的應用並不限於網路購物,從日常生活中的消費到停車費繳納,第三方支付逐步改變我們的生活型態。即便有其便利性和保障網路購物安全之優點,仍有不少人對於這種支付革新抱持觀望態度。

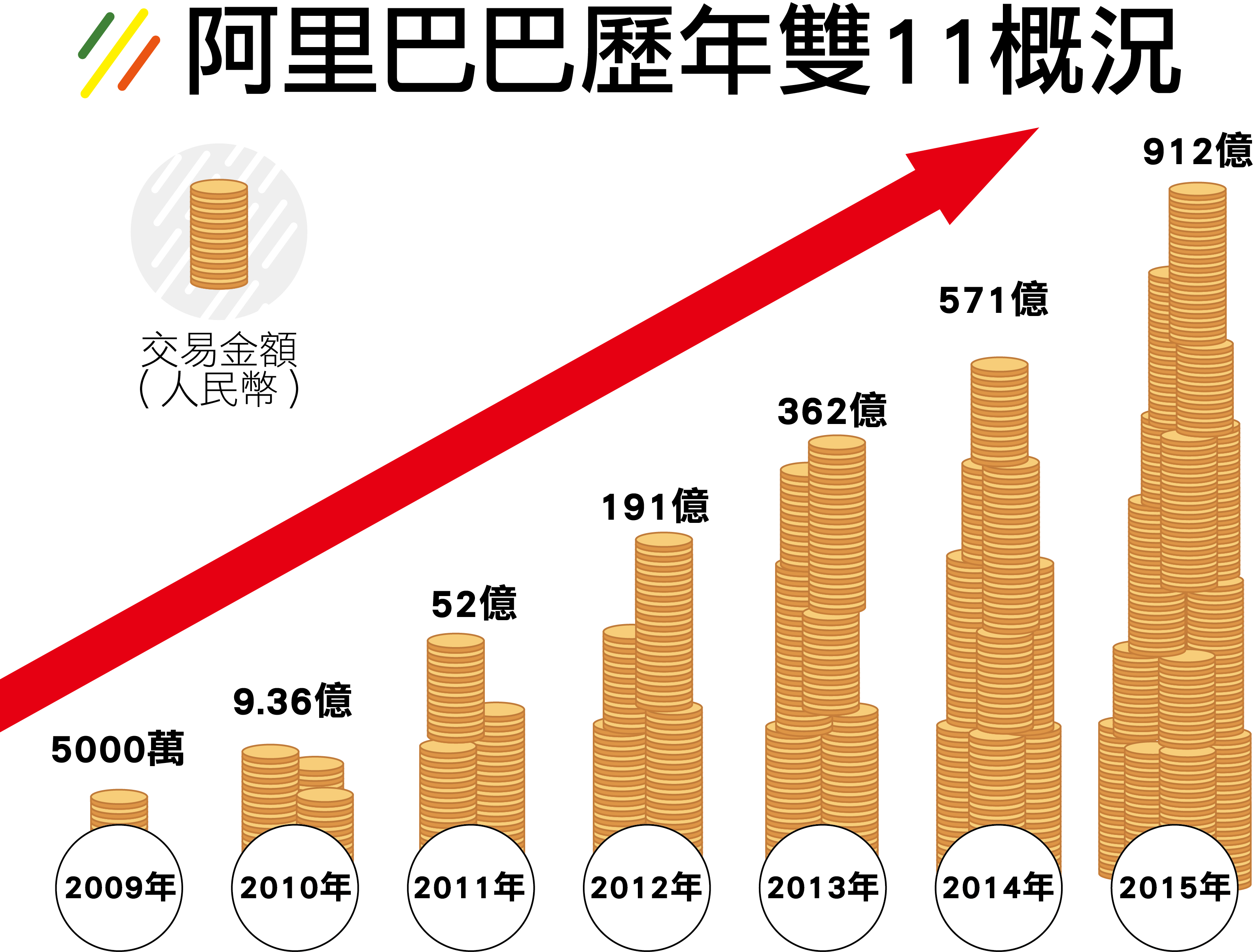

2015年的「1111全球狂歡節」讓阿里巴巴集團創下單日成交912億人民幣的新紀錄, 面對越來越競爭的市場,支付寶除了全力進軍海外市場,在中國更推出「支付寶未來醫院計劃」,服務衍生到網購市場之外,訴求的依然是便利和省時,計劃推行一年已縮短不少就醫等待時間。

另一方面,第三方支付的始祖Paypal在今年與合作13年的母公司eBay正式分割、獨立掛牌,主張用分割換取更多彈性以面對市場的激烈競爭,Paypal在Apple Pay、Amazon、Google Wallet和支付寶的強敵環伺下,今年七月以8.9億美元收購跨境匯款公司Xoom,透過大舉併購的行為展現Paypal企圖跨足不同市場的野心。支付寶、Paypal兩大龍頭力求創新,預告著第三方支付的戰國時代即將到來。

儘管全球已經進入第三方支付的戰國時代,台灣的步調仍略顯緩慢。隨著Paypal退出國內交易市場,支付寶在台灣攻下多數城池,今年更與PayEasy合作,透過契作的方式讓台灣稻米躍上淘寶舞台,不僅在花蓮種出「天貓國際」的另類風景,也為當地小農帶來可觀收益;廣大的陸客商機更讓遠傳、台灣之星不約而同地推出以支付寶購買易付卡之方案。然而,眼看龐大商機落於外人之手,國內業者儘管著急,卻始終盼不到相關法案的立法。

第三方支付專法 台灣終於上路

在業界高聲疾呼下,第三方支付專法終於上路,以保障交易安全為核心考量,<電子支付機構管理條例>明文規定電子支付業者的最低資本額、不可經營之業務,及規範業者須依事前許可制申請,為台灣數位金融與電商發展打開全新扉頁的同時,業界對於法規的看法卻相當兩極。PChome董事長詹宏志即指出,現行的法規採用許可制將扼殺創新和冒險的可能,並不是先有許可才有發明,「台灣從此或將與全世界支付創意無緣!」

然而,仍有人對於法規制定抱持正向看法,藍新科技總經理詹聖生表示:「從母法和子法的精神來看,相信政府對第三方市場的規劃藍圖,還是朝開放的方向發展。」萬事達卡台灣區總經理陳懿文亦認為,政府立法較嚴謹是基於保護交易安全為出發點,而安全應是電子支付的首要考量。然而,無可諱言,政府鑒於中國大陸第三方支付市場的蓬勃發展,終於開放台灣市場,透過金融業和非金融業者相繼加入,相信未來除了競爭外,彼此間存在更多合作的可能,第三方支付體系將更為穩健。

而在政府方面,金管更會喊出五年內倍增國內電子支付比率的願景,希望加速國內電子支付普及率,資策會也看好國內第三方支付市場的發展,如何在恪守法規的同時,開發消費市場接受度,將是業者在越發白熱化競爭的環境中,脫穎而出的關鍵。

資安、洗錢疑慮難解 便利下的隱憂

儘管第三方支付平台可以作為買賣雙方的擔保,但誰為第三方支付平台擔保?在資金滯留於平台的期間,若缺乏完善監管制度,可能會出現業者運用資金進行非法套利,甚至捲款潛逃的洗錢行為,舉例來說,在美國就曾發生第三方支付商Liberty Reserve利用虛擬貨幣涉及洗錢60億美元的重大弊案,該公司標榜自己為「最古老、最安全和最流行的付款處理者,服務數百萬世界各地的用戶」,然而,也因為如此,弊案長久以來都未被發現,而這點是第三方支付長期被詬病之處。

第三方支付平台的擔保來自於自身的風險控制及政府法令規範,此處亦可見得,台灣的第三方支付專法固然保守,卻有其嚴謹之必要性,若多一分規範能少一分風險,專法對於保障台灣電子支付安全可謂功不可沒。

另外,因產業進入的技術門檻低,且近年來蔚為風潮,許多業者紛紛投入第三方支付的市場,僧多粥少之下,恐將引起惡性競爭,演變為價格戰抑或為求低成本而降低服務品質,為產業生態帶來負面影響,在便利的糖衣下,第三方支付的隱憂同樣是不可忽視的重點。

第三方支付搶市占率 支付創新求變