")

-

美國聯準會主席— 珍妮‧葉倫(Janet L. Yellen)

2012年4月是歷史性的時刻:葉倫擔任聯準會主席,是美國百年以來首位女性聯準會主席,在《利率政策將走向一致還是分歧?上篇》我們介紹過曾擔任過聯準會主席的葛林斯班、柏南克,而柏南克正式提拔葉倫成為聯準會主席的重要推手。

葉倫上任初期是在2008年量化寬鬆政策逐漸退場的過渡期,因此她不僅必須面對金融海嘯以來的經濟復甦問題,更要面對該如何讓量化寬鬆政策安全地退場。

雖然整體經濟已經從2008年的金融海嘯谷底回升,但在2014年時,經濟復甦的步伐仍是非常緩慢,而葉倫的領導下,聯準會當時計畫縮減量化寬鬆的力度,認為寬鬆的貨幣政策已經達到他們刺激經濟的效果,雖然失業率仍高達6至7%,房市的恢復也相當地緩慢,以及聯準會的長期通膨目標2%仍是無法達到的目標。但他們相信未來經濟將會逐漸步上正軌,即使復甦的速度十分緩慢,像是從每月購入300億美金的房貸證券,減少到每月購入250億美金;長期國庫券也從350億美金減少至300億美金。直到現今葉倫仍是十分小心謹慎,即便美國的就業數據已經低於5%,核心通膨也逐漸回到2%,但在面對中國經濟放緩、日本通縮以及歐元區的種種問題時,美國的加息步伐仍是小心翼翼。

-

聯邦儲備委員會(Federal Reserve Board,簡稱美聯儲)

美聯儲是美國聯邦體系最重要的核心組織之一,其委員共七名,包含主席、副主席與其他五位成員所組成,每位委員都必須經過總統提名,並由由美國國會批准才能上任,其除了主席與副主席的任期為4年(可連任),而委員的任期為14年(不可連任)。

- 主要功能:

- 決定銀行準備金率

- 批准各聯邦銀行要求的貼現率

- 負責保護消費信貸的法令實施

-

聯邦公開市場委員會(Federal Open Market Committee, FOMC )

聯邦公開市場委員會是美國貨幣政策與金融體系監管最重要的單位之一。主要負責執行公開市場操作,其目的在於調節市場均衡、穩定金融環境的穩定,而其主要的調節方式就是公開市場操作。目前成員則是由聯邦儲備委員會的七位成員加上紐約儲備銀行行長,以及四個區域各一位儲備銀行行長輪流擔任,總共12位委員。

- 目前成員:共十位

| Janet L. Yellen | 主席(Chair) |

| William C. Dudley | 副主席,紐約聯儲行長(Vice chair) |

| Lael Brainard | 美聯儲委員(Board of governor) |

| James Bullard | 聖路易斯聯儲行長(St. Louis) |

| Stanley Fischer | 美聯儲委員(Board of governor) |

| Esther L. George | 堪薩斯聯儲行長(Kansas) |

| Loretta J, Mester | 克里夫蘭聯儲行長(Cleveland) |

| Jerome H. Powell | 美聯儲委員(Board of governor) |

| Eric Rosengren | 波斯頓聯儲行長(Boston) |

| Daniel K. Tarullo | 美聯儲委員(Board of governor) |

- 聯邦公開市場委員會組成圖

(圖說:聯邦儲備銀行分布)

(圖說:聯邦儲備銀行分布)

-

目前聯準會的態度

瞭解了美國聯邦儲備制度之後,就能更清楚地知道美國的貨幣政策即是由聯邦公開市場委員會所決定的,在《上篇》我們提到關於美國聯準會決定利率的目標主要有三個:最小化失業率(非農就業人口)、穩定成長的經濟成長率(GDP growth rate)以及通貨膨脹率達2%目標(inflation rate),因此接下來我們就來看他們到底怎透過這三個因素來決策的。

接下來我們就根據最近一次的會議內容(March 15-16, 2016),對於重要因素的預測。

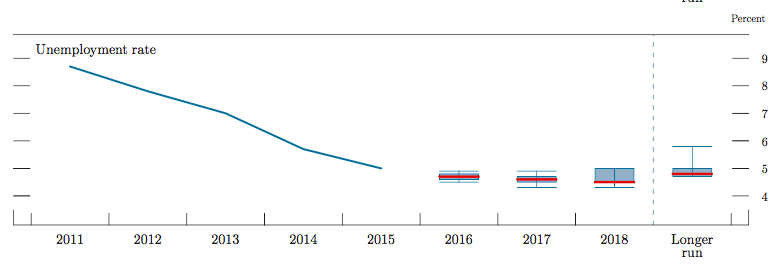

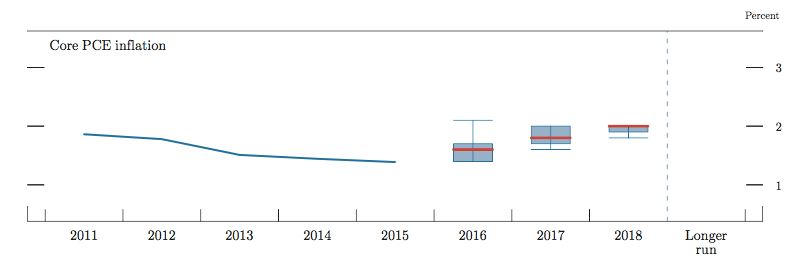

聯準會會根據過去資料,並依此推測未來可能的值位在哪個範圍,舉實質GDP的變動來看,聯準會預估未來兩年內美國的GDP成長率大概在2%左右、失業率則逐年降低,而核心通膨則逐漸回升到2%的目標水準。時間越遠數值的預估範圍也可能越大,畢竟未來經濟的不確定也較高。

(圖說:實質經濟成長率變動(Change in real GDP))

(圖說:失業率(Unemployment rate ))

(圖說:失業率(Unemployment rate ))

-

利率點陣圖

利率點陣圖中的每一點都代表著FOMC會議參與者對於未來利率的預估值,但並非每一位參與者都擁有投票權,因此不能因此斷定未來的加息走勢。但對於未來利率走勢仍有些參考價值,從圖中可以看到在2016年的利率預估達到1%左右,也就是倘若聯準會每次升息幅度均為0.25%的話,仍可能會有兩次的升息機會。2017年之後將可能達到2%,當然後面的年份變動率較高,相對的參考價值也較低。但長期看來,聯準會的利率途徑確實是往上走的。

(圖說:利率點陣圖)

-

未來可能的利率決策

今年兩次的利率決議,聯準會都選擇將利率維持在0.5%,相較於去年12月升息時的樂觀態度都變得保守許多,從會議內容可以看到,會議參與者對於各項經濟指標的預估都明顯較去年12 月來得低了許多。雖然端從美國經濟看起來已經從2008年的谷底爬出來了,但復甦的速度實在緩慢,加上最近公佈的最新非農就業人口僅有16萬人,遠低於預期的20萬人,又讓美國的加息之路添上更多變數。

而台灣呢?根據政府最新的資料公佈,台灣的外銷出口已經連續14個月負成長,超越了2008年金融海嘯的紀錄,對於台灣這個以出口為導向的國家來說,不僅顯示出全球經濟復甦仍遙遙無期,台灣更應該警惕對於中國的依賴程度。而央行也從去年開始連續三次降息,雖然降息幅度不大,但仍抱持著寬鬆的貨幣政策,而這貨幣政策何時才能發會作用呢?台灣未來是否會繼續降息呢?

我認為持續地擴大寬鬆貨幣政策,透過降低市場利率、擴大購債規模等方式來刺激經濟,並非真正解決經濟疲軟的解決之道,從日本央行、歐洲央行的貨幣政策來看,我們不難看出這些大規模、更進一步的寬鬆政策已經對實質經濟沒有太大的幫助,只會繼續推升金融資產的價值罷了,並沒有創造出更多的需求來源。因此對於未來的利率政策走勢,我認為倘若各國不斷地加大寬鬆力道,大家終將可能走向一致的「零利率」。

身為市井小民的我們,雖然對於此沒有力量改變,但巨觀來看這也許是個過渡期。中國逐漸從世界工廠的角色轉變為「世界市場」,而印度將會成為下一個帶動世界經濟轉動的火車頭;智慧行動裝置的市場達到飽和,而虛擬實境及擴充實境將成為下個科技潮流;我想說的是換個角度思考,現在的變幻莫測就是機會,亂世出英雄,從生活中開始,試著去改變周遭的小問題,說不定可以發現一個全新的應用,創造出一個全新的需求!

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:許祐瑄