")

-

目前的經濟情勢

自從2008年金融海嘯以來,經濟局勢逐漸隨著中國的需求帶動之下,漸漸穩定下來。然而有趣的是,中國2000年以來的高速成長,本來應該成為世界經濟成長的最佳解方,進而帶動世界經濟成長的火車頭,卻自2014年末開始似乎漸漸失去動能,全世界都關注著中國經濟是否能夠平安「著陸」。

而美國也在經濟局勢升溫的情況下,結束金融海嘯以來的寬鬆貨幣政策,促進了美元對他國貨幣的升值,甚至在2015年12月宣佈升息,從0.25%升至0.5%;然而世界各國的貨幣政策卻逐漸產生分歧,從歐洲、日本、韓國或紐澳,甚至包括台灣在內,都因為中國的需求漸緩,在2015年實施寬鬆的貨幣政策,其中幾乎每個國家都將利率下調,甚至擴大原先的就已經相對寬鬆貨幣政策。

因此我們希望能夠探討為何會產生這樣的情況?到底對於未來的貨幣政策,世界各國是將逐漸走向分歧還是一致?

-

利率政策介紹

利率政策是各國央行用來作為貨幣政策的一項重要工具,透過利率的調升或調降,藉此來調節市場的資金的供給與需求。一般而言,當一國調升利率的時候,一般消費者(資金的供給者)會有較高的意願將存款存入銀行當中,提高儲蓄率;而對於企業(資金的需求者),就會面臨較高的融資或投資成本。

相反地,倘若利率調降,對於消費者會更願意將錢投入較高報酬的資產當中,或用於消費,畢竟所面臨的機會成本較低(存入銀行並不會獲得較高的報酬),那對於企業呢?借貸的成本也就降低了,企業將更願意進行投資。如此消費者願意消費,企業願意擴大投資,雙方的互惠互利,產生正向的循環,也就刺激了經濟的成長,這也是為什麼在大多數經濟不景氣的時候,各國央行傾向降低利率藉此刺激經濟。

此外,利率政策對於政府而言呢?政府通常也是資金的需求者,透過發行公債的方式來提供社會福利政策、實施社會福利措施以及城市的公共建設,因此當利率調降,也減輕了政府對於公債利息的負擔。舉美國政府為例,2008年金融海嘯以來,美國實施量化寬鬆政策,不斷地印鈔票,並將資金挹注至那些受傷的金融機構與企業當中,並不斷地發行公債,這使得美國的總負債自1930年經濟大恐慌(總負債約為GDP的299.8%)以來達到最高,高達GDP的382.8%,但諷刺的是,美國卻因此使得長期利率接近零,如此低的借貸成本,使得美國的利息支出相對於前幾年都低許多。

然而,利率政策也並非萬能,一味地調降利率對於經濟也可能帶來壞處,包括低利率政策可能導致過度抬升資產價格,使得資產泡沫形成;而非傳統的貨幣政策,因為政府不斷發行債券,導致政府的負債擴大,一旦過低的利率,使得人們預期未來利率上升,而產生「流動性陷阱」,也就是即使政府繼續透過調降利率來擴大寬鬆的貨幣政策,效果也不大,且未來調升利率,反倒會傷害到原先因為低利率所推升的資產價格,並擴及以這些資產作為擔保品的房貸證券或其他衍生性金融商品,這也是美國當局在經歷過金融海嘯之後,如此謹慎小心地調升利率的主要原因。

-

美國利率史

影響著美國利率政策重要機構就是聯準會(Federal Reserve),它的角色就相對於台灣的央行,負責決定全國性的貨幣政策,透過觀測通貨膨脹率(目標年通膨率通常為2%左右)、整體的勞動市場(就業率、失業率)以及經濟成長的前景,來決定否擴大延長量化寬鬆政策、目前的利率政策是否能夠應對未來的經濟情勢,因此美國聯準會的地位幾乎是一人之下萬人之上,甚至美國的貨幣政策都影響者世界各國央行的決策,所以要了解1990年代以來美國的利率政策就必須先了解聯準會主席,依序為1987年至2006年的葛林斯潘(Alan Greenspan),2006年至2014年的伯南克(Ben Bernanke)及2014年至今的葉倫(Janet Yellen)。

(圖說:1995~2016年聯邦基金利率走勢。資料來源/trading economics)

(圖說:1995~2016年聯邦基金利率走勢。資料來源/trading economics)

-

艾倫‧葛林斯潘(1987.8~2006.1):

葛林斯潘在加入公職之前,一直擔任私人顧問,從事微觀的商業分析,甚至在其中加入了各種原物料價格作為參考指標,是當時著名的商業分析師之一。然而,擔任聯準會主席之後,快速的市場變化、價格波動與經濟的變幻莫測,逐漸改變了他決策的方式,葛林斯潘一直以來信奉著蘭德主義的「放任資本主義」,認為每個人的自私理性可以讓市場達到效率,而這養的意識形態,也就是那深植他心的「放任資本主義」,成為他做在面對詭譎多變的經濟時的重要決策方式。

葛林斯潘上任以來,面對最重要的問題就是如何讓美國經濟能夠「軟著陸」。從1990年以前,美國就像中國在2000年以來帶動著世界經濟的成長,享受著高速成長的GDP,而直到了1990年代以後,美國當時也如同現今的中國,面臨經濟增速逐漸趨緩,政府應當如何解決這需求趨緩的問題。

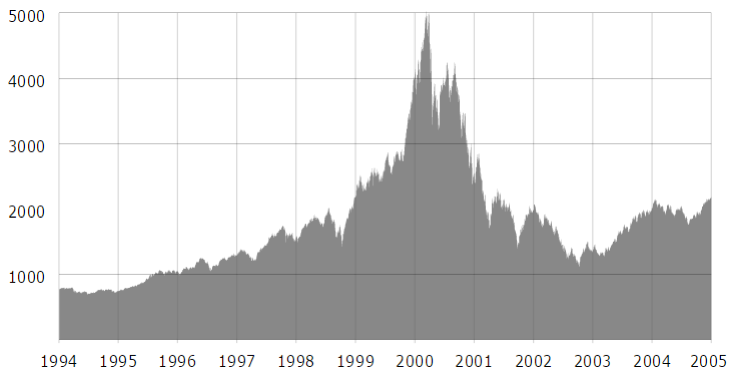

而從上圖來看,從1995年至1998年的利率都還算平穩,加上當時的網際網路、個人電腦的發明,使得當時以科技技術公司為主的納斯達克股市曾創下5000點的高峰。即便當時的網路基礎設備都仍尚未普及,但各大分析師、金融報紙或機構都仍推薦「買進」,讓人們對於網路科技公司抱著其大的期待與想像,投入大量的資金進入市場,而這些打著e- 或 .com的科技公司的市場估值也跟著水漲船高,市場給予他們極高的本益比(price earnings ratio, PE ratio),使得這泡沫漸漸成長到2000年達到高峰。

直到2001年中有越來越多的科技公司因為都打著相同的商業模式,獲利能力並不如投資者所預期,接連遭到降級,甚至發生破產而遭到清算,加上國際上動盪不安,如中國發生嚴重的SARS疫情、美國的911事件,使得泡沫迅速破裂,導致「網路泡沫」的發生。美國聯準會主席葛林斯潘也迅速地調降聯邦基金利率,在一年之內將利率從6%調降至1.75%。而這樣的低利率的寬鬆貨幣政策,加上中國快速經濟成長帶動了世界的經濟,利率終於在2004年反轉向上。

(圖說:網路顧問公司-股價變化。資料來源/Business Analysis And Valuation。)

(圖說:Nasdaq歷史走勢圖,資料來源/維基百科)

-

班.伯南克(2~2014.2)

伯南克是個理論經濟學家,畢業於當時世界最著名的麻省理工經濟學系,發表過三篇純理論的經濟論文,分別是信用循環、金融傳導機制以及金融危機,這也讓他未來擔任聯準會主席時所做的決策有了理論的支持。伯南克身為葛林斯潘的繼承者,同樣認為市場是有效率的,即便當時的房市與金融商品因為先前的低利率政策快速成長,伯南克仍認為美國的房市並分單一市場,彼此各自獨立,加上金融性衍生商品的出現,彼此交錯複雜,也能減緩泡沫破裂所帶來的衝擊。甚至深信當泡沫破裂之時,美國政府有足夠的工具能夠處理危機。

因此在面對2008的次級房貸金融風暴,伯南克認為一旦發生金融危機,金融機構若在之中無法發揮仲介角色,則會因為信用循環加速傳導致經濟體當中,使得經濟更加惡化,也就是所謂的「信用通道」與「金融加速器」。因此他在發生金融海嘯時,果斷地連續調降利率至接近零,並透過量化寬鬆政策將大量資金挹注到金融體系當中,如此以信用循環與金融傳導機制來緩解當時的經濟危機與波動。而這「金融加速器」到底是緩解了這經濟的波動,還是其實是加大的經濟的波動呢?倘若沒有這樣力道如此強大的貨幣寬鬆政策,那現今的經濟會是支離破碎嗎?直到現今美國出現有史以來最緩慢的復甦,使得量化寬鬆政策在各國仍議論紛紛。

-

美國利率政策的選擇與原因

目前大多貨幣政策或財政政策的主政者都仍信奉著凱因斯學派,也就是在面臨經濟蕭條或經濟過熱時,政府應當適時的採取適當的貨幣與財政擴張政策。因此以美國為例,聯準會在做貨幣政策的決策時,主要是以非農就業人口、失業率、通貨膨脹率以及經濟成長率作為在決策時的參考依據。

-

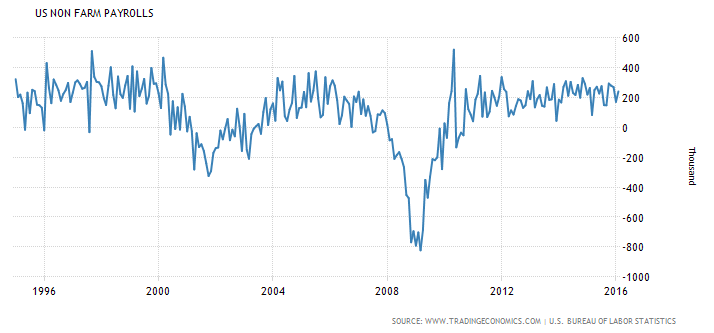

非農就業人口(nonfarm payroll)

一般來說,聯準會所訂定每月的新增非農就業人口平均為20萬人,另外失業率的目標通常為5%,因此從下圖可以看出,除了在2000s初期的網路泡沫(dot-com bubble)以及2008年的金融海嘯(financial crisis)有下降的趨勢之外,其他的就業人口數都在20萬人附近震盪。這也解釋了為什麼聯準會在就業人口數不達預期的同時下調利率。

(圖說:美國非農就業人口。資料來源/trading economics)

-

通貨膨脹率(inflation rate)

通貨膨脹率也是經濟熱度的重要指標,一般來說聯準會鎖定的目標多為2%的年通膨率,在經濟過熱的時候採取緊縮貨幣政策,調高利率,反之未來經濟不確定的情況下,則下調利率。那為什麼通貨膨脹率會是聯準會觀察的重要指標呢?簡言之,從最基本的供給與需求來看,當通膨(物價上升)產生時,所代表的就是需求大於供給,使得經濟熱度提高;反之產生通縮(物價下跌)時,則恰巧相反。因此通膨低於2%時,聯準會傾向採取寬鬆的貨幣政策(1997、2000s初期網路泡沫、2008金融海嘯)。

(圖說:美國歷史通貨膨脹率。資料來源/US bureau of labor statistics)

-

經濟成長率(GDP growth rate)

在過去美國也同樣享有高速的經濟成長,是新興工業國家的典範。但自1990年代之後就面臨經濟成長趨緩的問題,直到近年以來,美國以追求平穩的經濟成長為首要目標,大約是每年2%的經濟成長率。相同地,僅在網路泡沫與金融海嘯經濟成長趨近於零甚至發生負成長時,聯準會也採去較寬鬆的貨幣政策。

(圖說:美國歷史GDP成長率。資料來源: Federal Reserve Bank of New York)

-

台灣和美國利率政策脫鉤

瞭解了基本利率的基本的運作方式以及美國過去利率政策的決定及指標。下一篇,我們即將探討那為什麼在這緊密的全球經濟體,美國經濟可以獨強,除了結束了三期的貨幣寬鬆政策,在金融海嘯以來首次調升利率;相反地,眾多國家卻採取寬鬆的貨幣政策,下調利率甚至擴大量化寬鬆措施。因此,接下來我們將以台灣為例,在過去台灣央行的利率政策幾乎都與美國的利率政策一致,同時上升或調降,而從2015 年底開始,美國宣布調升利率,台灣央行彭淮南卻連續調降利率,那我們究竟是為什麼要跟隨美國利率政策呢?

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:許祐瑄