相信最近若有在看別的國家電視劇的民眾,一定會發現,他們的電子支付發展得非常快速,不管是買咖啡、叫外送,用手機輕輕感應,即可付款,大家一定也會很疑惑,為何台灣還未能出現此種景象呢?

很多人說,那是因為台灣的監管單位過於保守,限制了我們的金融創新,但真的是這樣嗎?讓我們來看看…

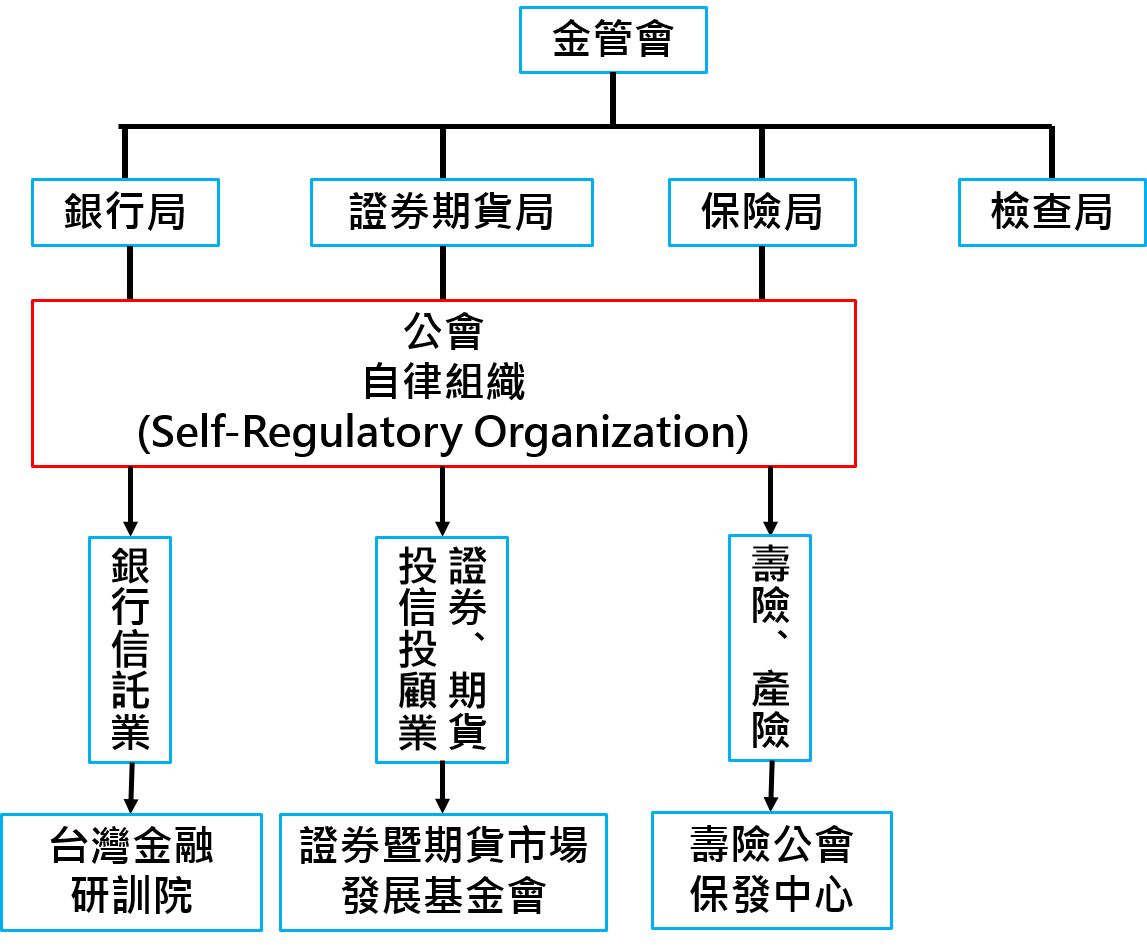

台灣各部門的金融角色

在台灣政府組織編制中,與金融科技法規相關的管理機構就屬財政部、金管會與銀行公會三者各司其職。

1.財政部

財政部的職掌範圍與Fintech最直接相關的就是稅務問題與支付業務。比如未來全球化的市場發展情況下,財政部針對網路跨境交易來源所得如何認定的問題、未來將簡化跨境交易劃分化利潤程度問題,以及如何減除相關成本費用之程序,目前財政部初步規劃以「推計所得」的方式來課稅。 何謂推計所得的課稅方式呢?推計所得稅簡單來說就是課徵機關在為課稅認定,特別是所得稅的核定,不根據直接資料,而使用各種的間接資料,認定是否需要課稅的方法。

(圖片來源/工商時報)

2.銀行公會

銀行公會主要任務為金融政策及商業法令的推動,協調同業間各項業務規章之釐訂及編纂同時也有銀行業監察人的角色,而銀行公會旗下各業務公會由行政院金委會所監督管理。

3.金管會 今年六月,金管會主委曾銘宗率團出席「國際證券管理機構組織」(IOSCO)於英國倫敦舉辦的第40屆年會,交流後成果豐碩,曾銘宗主委回國後金管會將研議4項法規開放!

(圖片來源/工商時報)

其中,與Fintech創新切身相關的法規為金管會研擬開放金融業可以百分之百投資金融科技相關產業。那金管會到底在台灣Fintech領域扮演著什麼樣的角色呢?而這項法規的開放對台灣Fintech發展會造成什麼樣的影響呢? 以下將一一說明。 財政部於90年6月通過「金融控股公司法」後,國內金控集團跨行合併 或異業結盟者日漸增多,因應金融環境變化之監理一元化改革趨勢,「行政院金融監督管理委員會」,簡稱金管會,於93年7月1日設立,金委會得依法獨立行使職權,確保組織功能更具獨立性。

(圖片來源/李旻靜)

金管會的職責內容為鬆綁或調整不合時宜的金融法規,建立與國際接軌之金融制度,監督管理台灣所有金融機構,舉凡括金融控股公司、金融重建基金、中央存款保險公司、銀行業、證券業、期貨業、保險業、電子金融交易業都是金委會執掌的範圍。 簡單來說,金委會的職責會直接左右了台灣Fintech的發展,但是在金委會在保護消費者、穩定金融秩序等保守觀念下台灣的法規趨向嚴格且層層限制,阻礙了台灣Fintech的發展。

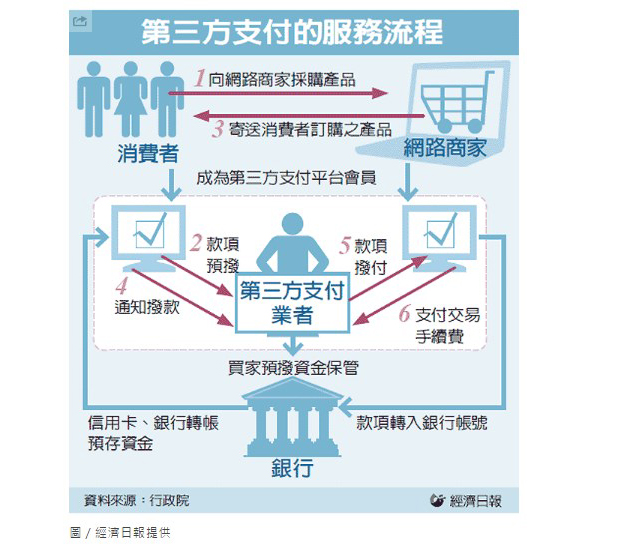

台灣的第三方支付發展情況

台灣在Fintech第三支付領域近期的法規開始鬆綁,在業界期盼已久的電子支付機構管理條例於3月20 日完成相關 12 項子法訂定。將於5月3日正式上路。而此電子支付專法到底鬆綁了過去哪些法規限制呢?

(一)法規儲蓄、匯款、轉帳等限額異動 首先在過去儲值、匯款金額上限為3 萬元,而現在已提高到每筆交易上限為5萬元而現在民眾網購、和轉帳限額全面鬆綁,若經臨櫃或憑證確認身分後,同一網路平台下的會員帳戶間相互轉帳,每月累積可達 100 萬元,企業戶每月則是 1000 萬元。 但是,依據電子支付機構管理條例第3條,電子支付機構所保管代理收付款項總額超過了主管機關規定一定金額之日起,起算六個月內,必須向主管機關申請成為電子支付機構的許可。

(二)成立電子支付機構的規定 電子支付機構管理條例更規定電子支付機構之最低實收資本額為新臺幣五億元若僅經營代收代付款項,資本額則定為一億元台幣,皆經主管機關許可成立,新生業務亦需要主管機關許可;在這層層許可制度的監管下的法規鬆綁還是限縮了Fintech的發展。

(三)跨境轉帳規定 此外,雖然開放了電子支付帳戶間款項移轉,但為了防治洗錢等金融犯罪,央行提出交易僅能在同一平台內進行,禁止跨平台間轉賬且轉帳超過 50 萬就必須要申報,也限制禁止跨境移轉,只要涉及外匯部分,均應依中央銀行之規定辦理。

而因為上述規定交易僅能在同一平台進行不僅讓個資應用範圍變少,且使用者必須重複身分認證多次非常麻煩,加上金管會在子法中身分認定方式極為嚴格,第一類以手機、email 或身分證等註冊開戶。僅限「單向」支付,不能轉帳,因此每個月依法僅能支出 3 萬元,儲值限額只有 1 萬元。

第二類除了有使用手機、email、身分證外,還有多需再綁定「信用卡、存款帳戶」等金融工具認證。此類的用戶據法可為買家、賣家,在網路上進行「雙向」交易;但是每月限額皆為 30 萬。

第三類這一類用戶的身分認證極為嚴格,除了需符合上述的兩種認證外,還需要再進行面對面地臨櫃審查,但是這類用戶在實質交易的網購買賣上不限額,在帳戶轉帳間,個人用戶為 100 萬、企業用戶則為 1000 萬。 在此認證程序上可以算層層把關,站在使用者的角度而言非常的不方便。

(四) 對於電子支付機構有關儲值及代理收付等業務規定 而且金管會指出電子支付機構對於儲值及代理收付款項,應全部交付信託或取得銀行十足之履約保證,以確保交易款項安全。電子支付機構應提撥資金,設置「清償基金」,防止業者經營不善後需要還款民眾 。但是,以上金管會的監管機制層層保護下,必須要具有大規模資金的公司才符合上述條件,這樣的法規開放根本無法達到活化市場的效果。

(圖片來源/經濟日報)

國外的第三方支付發展情況

若在未來Facebook -Messenger不再只是聊天室的apps,更是一個行動 支付工具呢? 未來當你在和好友商討如何還錢或是支付帳單時,Facebook不 希望你再打開如PayPal 或 Venmo等應用程式!因此Facebook在Messenger推出全新的支付功能,Messenger可以和 Visa 卡與Master-card debit卡連接,然後在 iOS、Android和PC端的 Messenger 中只需要按一下“$”按钮就可以轉帳以及支付,而且不需酌收任何手續費。 Facebook Payments In Messenger Messenger這項新功能將會成為第三方支付平台PayPal極強勁的競爭對手。

那為何國外能夠如此高速發展第三方支付業務呢? 國際上發展最成功的第三方支付服務業者有美國的PayPal及中國的支付寶,PayPal是由eBay轉投資,支付寶則是阿里巴巴集團旗下的淘寶網轉投資。 在美國方面,過去PayPal 面對的法規挑戰中為美國預收款項的法律定義,來自美國聯邦存款保險法(簡稱FDIA)對「存款」的定義首先熱烈討論,到底 PayPal 預收款項是否適用於存款保險法呢?若是,則PayPal需依相關條件申請設立銀行。

因此,聯邦存款保險公司(FDIC )表示PayPal預收款項並非 FDIA 定義中的「存款」,依法不受保障,但仍需以當期轉手保險( Pass-through Insurance )的方式,開設PayPal銀行之保管帳戶,而帳戶內的每一使用者權益提供最高 美金10 萬元的保險。 以上例子可知美國對業務運作方式則給予相對彈性的法規解釋空間,這也是第三方支付業務能在美國不斷創新,開發各種新型態支付業務的原因。

在中國方面,人民銀行於2010年訂定非金融機構支付管理辦法,所有第三方支付服務商皆為網路交易的中介方,中介機構提供網路支付、預付卡發行與受理、銀行卡收單、而網絡支付又可包含貨幣換匯、互聯網支付、行動電話支付、數位電視支付等服務內容,涵蓋範圍極大,僅需取得支付業務許可證即可提供支付服務。中國法規與台灣的電子支付機構管理條例相比寬鬆了許多,也涵蓋極廣的業務範圍,造就中國第三方支付的1.22兆人民幣的交易規模。

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:李旻靜