很難想像吧?丹麥國會宣布一連串的法案,說明政府將推動自明年起,零售業者,包括加油站、服飾店或者一般餐廳,可以「拒收」實體現金。換句話說,這些商店不再有義務要接受實體金錢,可以決定只接受「塑膠貨幣」及「行動支付」。

無現金化

其實早在去年,丹麥央行就已經宣佈不再發行實體貨幣,甚至有許多銀行也已經不再提供現金,而這些政策使得丹麥成為世界第一個進入無現金化的社會(cashless society)。 如此一來,對於商家可以減少交易成本,不必再像過去一樣結算現金、架設攝影機或其他防護措施保護自身財產及偷竊風險,甚至是減少找零上的麻煩;而對於政府呢?降低社會上的實體貨幣交易,透過行動系統來作為交易工具,不光是減少印鈔、運鈔上的成本而已,更可以減少許多繁複的行政、財政上的風險與負擔,諸如:電子化的交易可以讓政府財稅單位清楚現金的來去。這些都有助於社會的交易更有效率,且更加活絡。

(圖說 : Copenhagen / Denmark。若要提領現金必須使用提款機或在特定時間。圖片來源:123RF)

丹麥推動非現金支付的助力

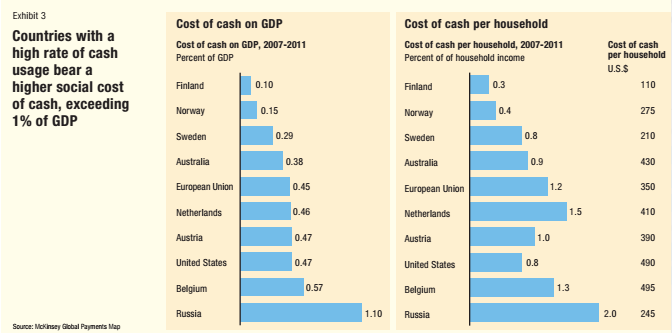

丹麥政府運用政策的推動,希望透過電子支付系統,有助於減少社會上的交易成本,相對地,也讓人們的交易活動更有效率。根據麥肯錫(McKinsey)的研究,電子支付系統確實有助於增加生產力,且減少非正式經濟或影子經濟(shadow economy)。

(圖說 : 現金交易成本占GDP比重;平均每戶現金交易成本。圖片來源:McKinsey)

-

信用卡的使用:

Dankort是丹麥主要的卡片支付工具之一,自1983年發行,至今穩定成長,是在當地零售消費時最常被使用的塑膠貨幣,已經佔全國交易量的60%以上。另外在網路上也有將近四分之三的交易是用這張卡片完成交易的。塑膠貨幣的普及性不僅同時降低了消費者與零售業者的成本,更有助於未來丹麥在未來行動支付上的發展。

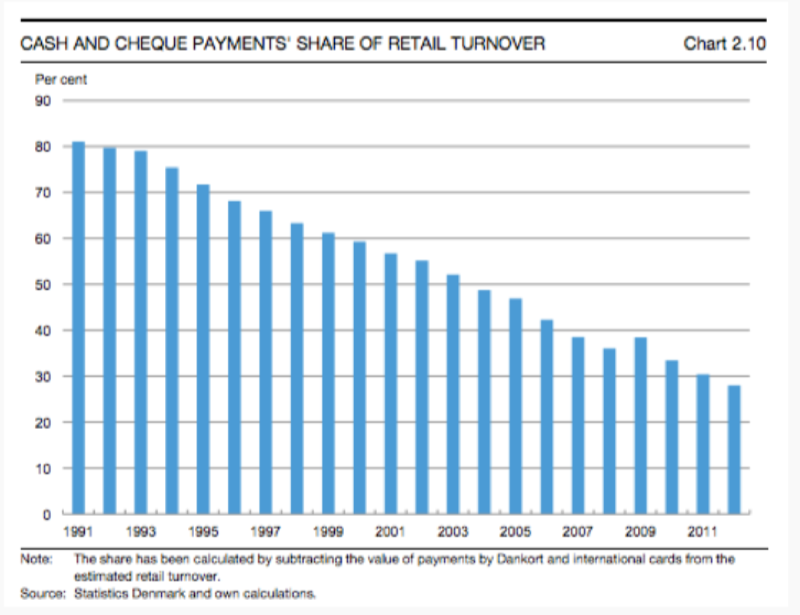

(圖說 : 現金與支票占零售交易量,圖片來源:Statistics Denmark and own calaulation)

-

紙張使用的減少:

丹麥及其他北歐國家有著最低的平均每人現金消費,也就是說絕大部分的交易活動均是透過現金以外的工具完成。丹麥從1980年,社會上運用實體幣交易仍佔交易活動中的80%,然而到了2014年,以現金或支票作為交易媒介的比重已經降至約25%。有將近40%的成人已經極少攜帶現金,並使用現金作為交易媒介,對於他們,現金幾乎使用於支付非常小的金額。

-

行動裝置的興起:

隨著科技的進步,智慧型手機已成為現代人必備的產品之一,改變了人們的消費習慣,在支付系統當中,有越來越多的商家、銀行等投入,透過行動網路銀行、行動錢包等方式讓消費者可以更有效率、更快速地完成消費。其中由Danske Bank所推出的MobilePay在丹麥全國有超過250萬人使用(丹麥人口約560 萬)。這些有助於丹麥社會的交易活動從實體貨幣過渡到電子支付。

各方考量

以下我們大致將交易工具分為:現金交易與非現金交易,而非現金交易包括了使用信用卡、現金卡或其他以行動設備作為載具的卡片交易。

-

現況

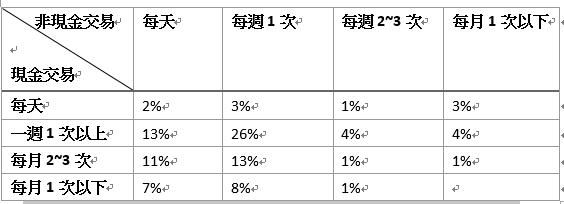

從下面這張圖表可以推論出,使用卡片作為交易工具且頻率在每週一次以上的人佔約83%的人口,因此可以看出丹麥在無現金支付的普及性。

(圖說 : 消費者消費習慣,圖片來源:Denmark National Bank’s consumer survey)

-

消費者:

根據調查,消費者對於使用現金交易與非現金交主要是因為下列三種原因:

- 使用現金較容易控制預算:

對於實體的現金,人們對「花錢」比較有感覺。相信很多人也有如此經驗,在刷卡時都感覺不到自身的財產減少,但用現金消費時就可以深切感受到錢的存在。這也是為什麼在丹麥喜歡用現金消費的族群大多是較低收入階層的人們,因為這讓他們可以有效的控管金錢的流入與流出。

- 卡片支付的便利性:

卡片支付對於諸多消費者十分地便利。不僅是因為可以省去找零或攜帶大量現金的負擔,更是因為金融機構提供的低利率,且不用立即有現金即可預先支付。也就是,人們即便帳戶裡沒有足夠的金錢,仍然可以預先購買東西,不必擔心是否有足夠的金錢。

- 現金交易的匿名性:

現金交易相對於卡片交易提供消費者匿名的性質,畢竟卡片交易是透過個人帳戶等方式進行繳費,因此可以提供銀行或商家相關顧客的資訊,這可能會阻礙一些注重隱私的消費者使用卡片交易。其實在中國已有諸多例子可以看出這項性質,如:中國第一大電子商務阿里巴巴就透過大數據分析,將消費者在瀏覽網頁或購買特定商品的行為進行分析,不僅可以提供特定顧客特定的廣告,更可以提供商家潛在客戶的相關資訊,以利銷售。

- 零售業者:

(圖說 : This country is trying to go cash free。圖片來源:CNBC)

同樣地,丹麥政府若要確實地推動無現金這項政策,除了光靠改變消費者習慣是不夠地;同時也必須讓零售業者願意使用以電子系統作為交易支付工具。而零售業者的考量大致包括以下三種:

- 減少財物損失的風險:

對於零售業者而言,若採去電子支付系統可以減少監視系統、現金管理機構、保全或其他管理現金的成本:然而電子支付也不全然都是好處,因為因為所有的交易都是透過金融機構完成,所以對於這些款項的支付,金融機構可能會預先扣掉手續費再將剩餘的錢交給零售廠商,因此整體而言,對於廠商並不一定會帶來較低的成本。

- 服務時間:

電子支付系統的採用想必可以減少許多服務時間,包括找零,甚至避免掉找錯零錢的風險,如此可以讓零售業者有更多時間提供顧客更多其他的服務。

- 貨幣結算:

電子支付系統可能為廠商省去現金結算的麻煩,然而如前面所說的,因為卡片交易讓消費者不必擔心帳戶裡是否有足夠的金錢,就可以逕行消費,因此對於廠商而言,雖然省去掉現金結算的成本,但畢竟沒有實際立即的金錢入帳,因此對於未來現金流的不確定性風險也隨之增加。

無現金化的阻礙

-

社會接受度:

就如同我們上述所討論的,無現金化社會是要同時被消費者與零售業者所接受才有可能實現,就像「雞生蛋,蛋生雞」的問題,只要有一方無法接受這樣的交易模式,就不可能實現。從丹麥的各項調查看起來,人民對於使用非現金的交易工具已經十分普遍。雖然其中仍有許多可以改善,像是銀行有必要降低對於零售商的手續費、或提供擔保等以提高廠商使用意願。而消費者也需要時間才能漸漸改變原有的消費習慣,增加對於行動支付的信賴度與使用度。

-

社會組織構造:

能夠提供這些電子支付系統的機構必須為銀行機構,也就是這些業務仍是由某些特許機構才能夠經營,此外政府多限制其必須有足夠的擔保資本,以避免資金流動的問題;另外在客戶資料隱私方面,可能使得某些跨足各個產業的集團,產生客戶資料外洩的風險。而以上這些原因可能阻礙其他公司進入改產業以提供其他支付系統。

未來前景

無現金化在北歐已經十分普遍,人們大多透過信用卡或行動支付。雖然行動支付也帶來隱私的隱憂,但對於國家經濟活動的助益遠過於這些風險與憂慮。 如今,真正攸關於行動支付未來發展的不外乎的因素就是:人民對於非現金化支付的信心。就如同起初的金本位,政府開始發行法幣時,必須要有相當價值的黃金作為擔保,讓人民知道這些法幣是可以兌換黃金的,因此有與黃金相當的購買力。一旦政府能夠建立人民對於行動支付的信心,去除掉人民對於實體貨幣的需求,就可以避免發生銀行擠兌或解決美國發生911恐怖攻擊時,對貨幣的需求突然上升,導致國內銀行體系產生一連串的資金流動問題。

另一個主要因素就是消費習慣的改變,然而這是需要時間的,畢竟對於多數長輩,實體貨幣能夠提供他們安全感,也難以在短時間內學會如何使用這些裝置、 APP的使用方式,因此綜合以上,政府應該循序漸進地推動相關改革,藉以跟上世界趨勢,減少對於實體貨幣的需求,如此可以減少社會上不必要的交易成本,使得交易更有效率,甚至能夠避免許多企業或地下經濟的稅務問題。

本文轉載自合作夥伴:維京人酒吧 Viking Bar,作者:許祐瑄